Markedsanalyse for sporstoffer

JEG,Analyse av ikke-jernholdige metaller

Uke for uke: Måned for måned:

| Enheter | Uke 5 i april | Uke 1 i mai | Ukentlig endring | Gjennomsnittspris i april | Gjennomsnittsprisen frem til 8. mai | Månedlige endringer | Nåværende pris 13. mai | |

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 23800 | 24067 | ↑267 | 23727 | 24067 | ↑340 | 24710 |

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/tonn | 102003 | 102717 | ↑714 | 100316 | 102717 | ↑2401 | 108500 |

| Shanghai Metals Australia Mn46 % manganmalm | Yuan/tonn | 45.11 | 42,25 | - | 45,09 | 42,25 | ↓2,84 | 44,25 |

| Næringslivets importerte priser på raffinert jod | Yuan/tonn | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

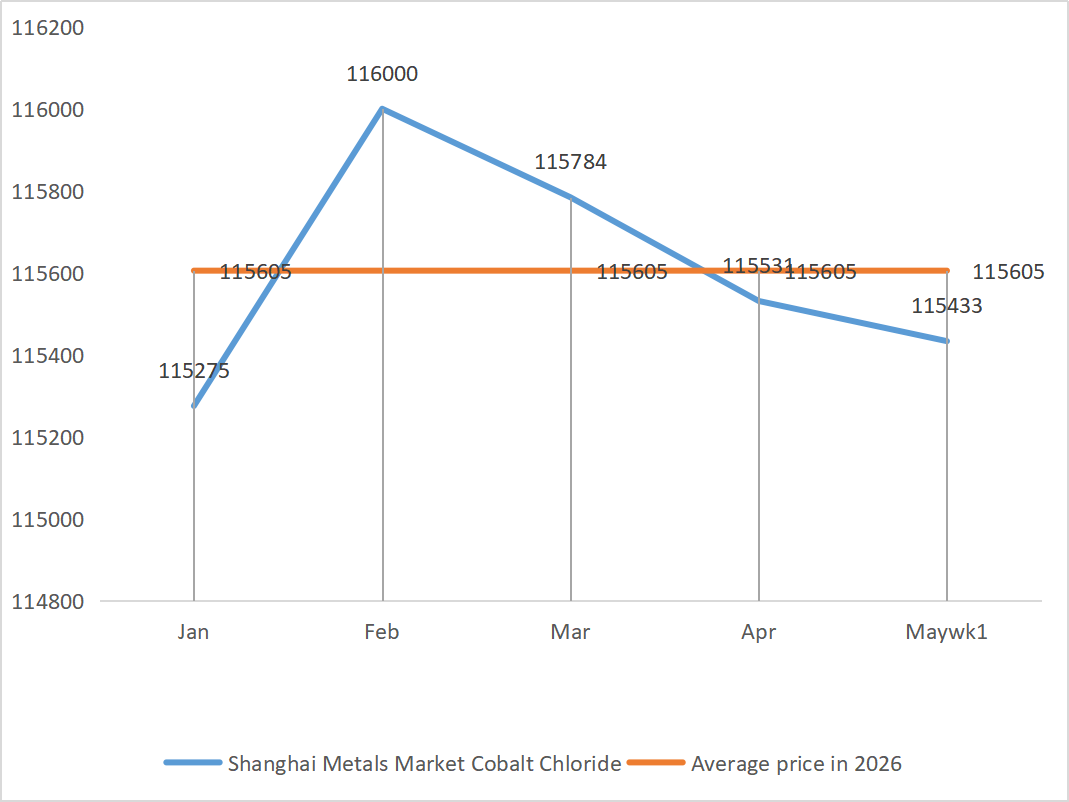

| Shanghai Metals Market koboltklorid (medvirkende≥24,2 %) | Yuan/tonn | 115350 | 115433 | - | 115531 | 115433 | ↓98 | 115500 |

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 172,5 | 172,5 | - | 172,50 | 172,50 | - | 172,5 |

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 74,22 | 76,16 | - | 71,78 | 76,16 | ↑4,48 |

1) Sinksulfat

① Råvarer: Sinkhypooksid: Transaksjonskoeffisienten forblir høy.

Bakgrunn for sinknettverksprisene: Makro: Gjenoppblomstring av konflikten mellom USA og Iran + Fortsatt geopolitisk risiko + styrking av den amerikanske dollarindeksen → bearish for sinkpriser; Fundamentale forhold: Bearbeidingsgebyrer for sinkkonsentrat faller til 950 dollar per tonn (det laveste på nesten tre år) + lave sinklagre på LME (19 500 tonn den siste måneden, et fall på 17 %), noe som gir bunnstøtte for prisene. Prognose: Gjennomsnittsprisen på sink neste uke vil være 24 200 yuan per tonn.

② Svovelsyre: Høy pris denne uken. Basert på analysen av råvarer og oppstrømsordrer, forventes sinksulfat å holde seg sterkt på kort sikt.

2) Mangansulfat

① Prisen på svovelsyre er høy og fast.

Mangansulfatble notert til en høy pris denne uken, hovedsakelig på grunn av den kontinuerlige økningen i prisene på diverse råvarer. For øyeblikket er den totale driftsraten ikke høy, noe som resulterer i kostnadsøkninger.

Leveringstiden er knapp. Kunder anbefales å låse inn bestillinger i tide basert på lagerbeholdning for å unngå rushtid i leveringsperioden.

3) Jernholdig sulfat

Kapasitetsutnyttelsesgraden til titandioksidprodusenter på råvaresiden har tatt seg noe opp igjen, men jernheptahydrat har blitt betydelig påvirket av tverrindustriell omlegging i litiumjernfosfatindustrien, og tilstrømningen av jernmonohydrat har økt begrenset, og den anstrengte situasjonen forblir uendret.

Svovelsyre: Høyt for uken.

Tatt hensyn til nylige varelager og oppstrøms driftsrater,jernholdig sulfatforventes å øke på kort sikt. Kunder rådes til å øke varelageret sitt tilsvarende.

4) Kobbersulfat/basisk kobberklorid

Svakere amerikanske dollarindeks kombinert med nyheter om forsinket gjenopptakelse av kobbergruver i Indonesia, noe som forsterker forventningene om innstramming av tilbudet, hyppige avbrudd i gruven, syremangel kombinert med en betydelig reduksjon i innenlandske lagre støttet kobberprisene. Den geopolitiske konflikten presset opp oljeprisene og inflasjonsforventningene, og den sterke utviklingen i globale aksjemarkeder, spesielt amerikanske teknologiaksjer, fremhevet ytterligere appellen til AI-databehandlingsinfrastruktur, noe som var positivt for kobberprisene. Forsinkelser i gjenopptakelsen av kobbergruver i Indonesia, svovelsyremangel og reduksjon av innenlandske lagre har konsolidert forsyningsmangelen.

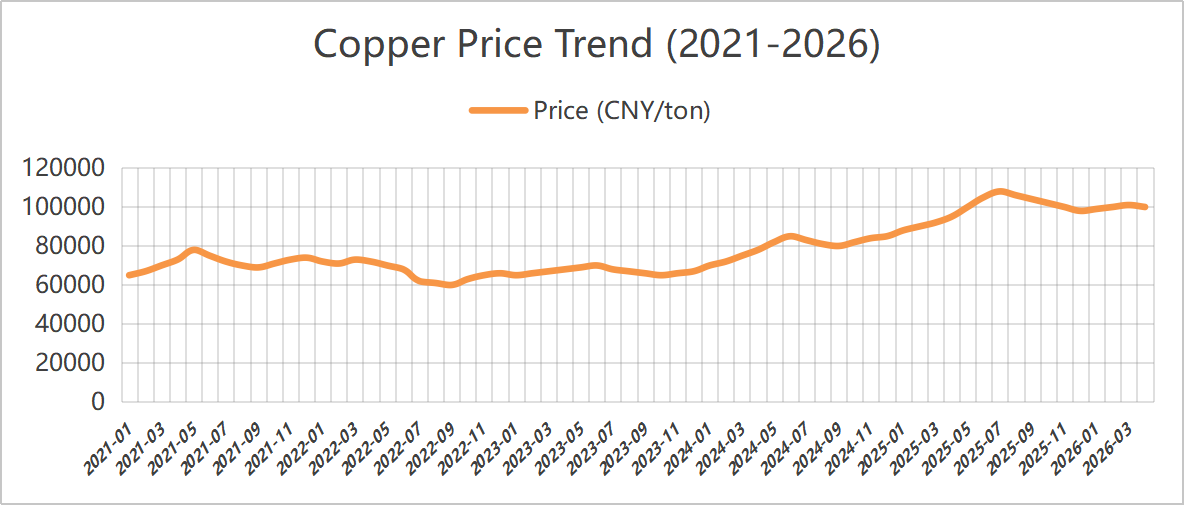

1) Nåværende prisutvikling

Deretter er det nødvendig å være oppmerksom på forventede trender etter at flere makrohendelser i mai er gjennomført, inkludert forhandlingene mellom USA og Iran, Trumps besøk i Kina og maktovergangen til Federal Reserve. Kobberprisene kan teste tidligere høyder, samtidig som man følger nøye med på den faktiske tilbakemeldingen fra spotmarkedet. Det forventes at hovedoperasjonsintervallet for Shanghai-kobber vil ligge rundt 106 200–109 200 yuan per tonn i nær fremtid.

2) Trenden for kobberprisen de siste fem årene (2021–2026): Oppsummering av femårstrend: Oppover – tilbakegang – sidelengs – utbrudd igjen – Høy konsolidering. Den er for tiden på sitt høyeste punkt på nesten fem år.

5) Magnesiumsulfat/magnesiumoksid

Når det gjelder råvarer: For tiden er svovelsyre i nord stabilt på et høyt nivå.

På grunn av kontrollen av magnesittressurser etter ferien, kvotebegrensninger og miljøtiltak, produserer mange bedrifter basert på salg. Foretak med lavt brennbart magnesia har blitt tvunget til å stanse produksjonen for transformasjon på grunn av kapasitetserstatningspolitikk, og det er usannsynlig at kortsiktig produktivitet vil øke betydelig. På grunn av krigen steg svovelprisene og svovelsyreprisene, noe som ga gunstig støtte tilmagnesiumsulfatpriser. Det anbefales å hamstre passende.

6) Kalsiumjodat

FôrkvalitetenkalsiumjodatMarkedet har holdt seg stabilt på høye nivåer og svingt svakt den siste uken. Prisene på råjod var stabile og kostnadsstøtten var sterk. Produsentene opererer normalt, tilbudet er stabilt, nedstrøms fôrbedrifter kjøper på forespørsel, etterspørselen frigjøres moderat, kortsiktig stabilitet opprettholdes uten åpenbare opp- og nedturer. Det anbefales å hamstre passende.

7) Natriumselenitt

Når det gjelder råvarer: Råselen og selendioksid er generelt svake og volatile. Tilgangen på biprodukter fra smelting er løs, mens etterspørselen etter glass og råmaterialer nedstrøms er svak, og transaksjonsvolumet er lavt. Råvarekostnadene støtter nedgangen i begrenset grad, og det forventes at den vil holde seg på et svakt nivå på kort sikt.NatriumselenittRåvarekostnadene har sunket, og spekulasjonen har trukket seg tilbake fra prisnedgangen.

8) Koboltklorid

Koboltsulfatogkoboltkloridhar sluttet å falle og handles sidelengs. Innstrammingen av koboltkvotene i Kongo har holdt råvarekostnadene oppe. Sterk etterspørsel nedstrøms har ført til flate transaksjoner. Litiumbatterier gjenopptar gradvis produksjonen. Kortsiktige koboltsalter forventes å være stabile med en svak oppadgående trend. Det anbefales å kjøpe på forespørsel.

9) Kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

1.KaliumkloridEn liten økning i kaliumgjødsel. I lavsesongen for etterspørsel etter kalium, faktorer som begrenser økningen: lavsesong for etterspørsel, politiske begrensninger, svak nedstrømsproduksjon, vær oppmerksom på innenlandske og internasjonale miljøfaktorer, fyll opp hamstret etter behov.

2. Prisene på maursyre fortsetter å falle, produksjonsbedriftene har store mengder lagerbeholdning, og etterspørselen er svak. Kalsiumformiatprisene faller etter hvert som kostnadene reduseres. Det anbefales å hamstre basert på etterspørsel.

3. Jodidprisene holdt seg stabile denne uken sammenlignet med forrige uke.

Gratis konsultasjon

Be om prøver

Kontakt oss

Publiseringstid: 14. mai 2026