Markedsanalyse for sporstoffer

JEG,Analyse av ikke-jernholdige metaller

| Enheter | Uke 1 i juli | Uke 2 i juli | Ukentlig endring | Gjennomsnittspris i juni | Per 11. juliGjennomsnittspris | Nåværende pris per 15. juli | Månedlig endring | |

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 22283 | 22190 | ↓93 | 22679 | 22283 | 22150 | ↓32 |

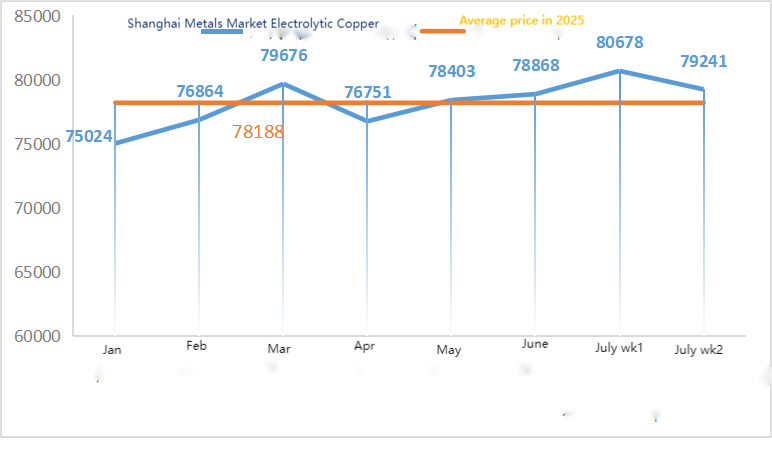

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/tonn | 80678 | 79241 | ↓1437 | 78868 | 80678 | 78025 | ↑1011 |

| Shanghai Metals Network AustraliaMn46 % manganmalm | Yuan/tonn | 39,69 | 39,75 | ↑0,06 | 39,67 | 39,69 | 39,75 | ↓0,05 |

| Næringslivets importerte raffinerte jodpris | Yuan/tonn | 635000 | 635000 | 635000 | 635000 | 635000 | ||

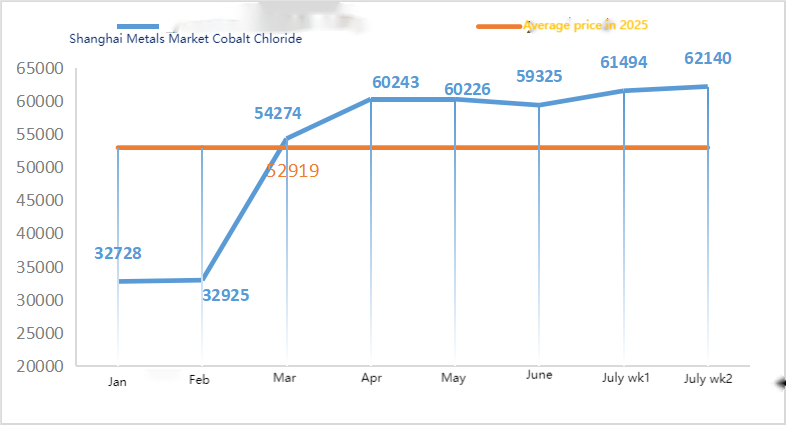

| Shanghai Metals Market Koboltklorid (ko≥24,2 %) | Yuan/tonn | 61494 | 62140 | ↑646 | 59325 | 61494 | 62575 | ↑2528 |

| Selendioksid i Shanghais metallmarked | Yuan per kilogram | 97,5 | 95,5 | ↓2 | 100,10 | 97,50 | 95 | ↓3,71 |

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 74,62 | 75,3 | ↑0,68 | 74,28 | 74,62 | ↓1,02 |

Råvarer:

①Sinkhypooksid: Driftsraten til sinkhypooksidprodusenter falt til det laveste nivået etter nyttår, og transaksjonskoeffisienten holdt seg på det høyeste nivået på nesten tre måneder, noe som indikerer at prisen på dette råmaterialet er midlertidig stabil.②SvovelsyrePrisene varierer fra region til region denne uken. Svovelsyreprisene steg i den nordlige delen av landet, mens de holdt seg stabile i den sørlige delen. Sodaprisene holdt seg stabile denne uken. ③ For tiden er tilgangen på sinkmalm i markedet fortsatt rikelig. Det forventes at netto sinkprisen hovedsakelig vil fungere svakt.

Driftsintervallet for neste uke er 21 300–22 000 yuan per tonn.

Mandag var driftsraten for fabrikken for vannsulfat-sinkprøver 89 %, en nedgang på 11 % fra uken før. Kapasitetsutnyttelsesgraden var 70 %, en nedgang på 8 % fra uken før. Vedlikehold av utstyr hos noen fabrikker drev dataendringen. Noen fabrikker opererer under produksjonskontroll ettersom salget ikke lever opp til forventningene, noe som resulterer i lagerbeholdning. Tilbudene var stabile denne uken. Store fabrikker har sett en økning i bestillinger, med mange som legger inn bestillinger til slutten av juli og noen til midten til begynnelsen av august. Noen fabrikker forventes å utføre vedlikehold innen slutten av juli. For øyeblikket har prisen nådd et lavpunkt. Med tanke på nedgangen i driftsrater og etterspørsel, forventes prisen på sinksulfat å forbli stabil eller operere svakt i den senere perioden. Det er spådd at prisen på sinksulfat vil stige på grunn av årsaker som høye temperaturer i august som forårsaker strømkostnader, stigende svovelsyrepriser og fabrikkvedlikehold. Det anbefales at kunder kjøper etter behov.

Når det gjelder råvarer: ① Markedet for importert manganmalm er stabilt med en tendens til å være fast. Situasjonen med fastlåst situasjon og et spill mellom tilbud og etterspørsel er åpenbar. På den ene siden har konsentrasjonen av havnekilder økt, noe som støtter gruvearbeidernes vilje til å holde prisene relativt sterke; På den annen side har nedstrøms manganbaserte legeringer falt noe igjen, og situasjonen med høye noteringer i markedet har avtatt, med fabrikker som hovedsakelig kutter prisene på kjøp av råvarer. ② Svovelsyreprisene varierte fra region til region denne uken. Svovelsyreprisene steg i de nordlige regionene av landet, mens de holdt seg stabile i de sørlige regionene. Totalt sett holdt de seg stabile.

Denne uken var driftsraten for produsenter av mangansulfatprøver 73 % og kapasitetsutnyttelsesgraden 66 %, noe som forblir flatt sammenlignet med uken før. Markedsprisene traff den røde linjen for produsenter, og tilbud fra vanlige produsenter bunnet ut og steg igjen denne uken. For tiden er store fabrikker planlagt å holde åpent til midten av august. Under påvirkning av den tradisjonelle lavsesongen er etterspørselen gjennomsnittlig. Men drevet av informasjon om prisøkninger fra produsenter har entusiasmen blant handelsmenn for å hamstre økt. Kunder anbefales å kjøpe og hamstre til rett tid basert på produksjonsforholdene.

Når det gjelder råvarer: Etterspørselen etter titandioksid i nedstrømsmarkedet er fortsatt svak. Noen produsenter har samlet opp titandioksidlagre, noe som resulterer i lave driftsrater. Den stramme forsyningssituasjonen for jernsulfat i Qishui fortsetter.

Denne uken var driftsraten for produsenter av jernsulfat 75 %, uendret fra uken før. Kapasitetsutnyttelsen var 24 %, en nedgang på 15 % fra uken før. På grunn av den nåværende knappe tilgangen på Qishui-jern har noen produsenter redusert produksjonen ytterligere, noe som forverrer den knappe tilgangssituasjonen. Produsentene har planlagt bestillinger frem til slutten av august. Prisen på råmaterialet jernheptahydrat har steget noe. Med tanke på stigende råvarekostnader og relativt store bestillinger forventes det at prisen på jernmonohydrat vil holde seg stabil i den senere perioden. Kunder rådes til å kjøpe og hamstre til rett tid basert på lagerbeholdningen.

4)Kobbersulfat/basisk kobberklorid

Råvarer: På makronivå sendte Trump tollbrev til åtte land, inkludert Brasil (med en potensiell toll på 50 %), og sa igjen på sosiale medier at han ville innføre en toll på 50 % på importert kobber. Samtidig viste Feds referat fra juni at tjenestemenn utelukket et rentekutt i juli på grunn av uenigheter i deres syn på den inflasjonsmessige effekten av tollsatser, og politisk usikkerhet dempet risikoappetitten, noe som samlet sett satte kobberprisene under press.

Når det gjelder fundamentale forhold, har nedgangen i kobberprisene ansporet noen nedstrømskjøpere til å kjøpe til lave priser, og handelsvolumene har tatt seg noe opp igjen. Imidlertid, basert på forventninger om en pessimistisk fremtidig kobberpris, følger de fleste nedstrømsbrukere fortsatt en forsiktig og avventende overordnet kjøpsstrategi.

Når det gjelder etseløsning: Noen oppstrøms råvareprodusenter bruker dypprosesseringsetseløsning, råvaremangelen intensiveres ytterligere, og transaksjonskoeffisienten forblir høy.

Det er forventet at nettoprisen på kobber vil ligge rundt 77 000–78 000 yuan per tonn neste uke.

Kobbersulfatprodusentene opererer på 100 % denne uken, med en kapasitetsutnyttelsesgrad på 38 %, som er uendret sammenlignet med uken før. På grunn av nedgangen i kobbernettopriser var sitatene for kobbersulfat/basisk kobberklorid denne uken lavere enn forrige uke.

Kobberprisene har svingt betydelig. Det anbefales å følge med på endringer i kobberprisene og foreta kjøp til riktig tid i etterspørselen.

Råvarer: For tiden har prisen på svovelsyre i nord brutt gjennom 1000 yuan per tonn, og prisen forventes å stige på kort sikt.

Magnesiumsulfatfabrikkene er i drift på 100 %, og produksjon og levering er normal.De nåværende bestillingene er planlagt til midten av august1) Etter hvert som militærparaden nærmer seg, vil prisen på alle farlige kjemikalier, forløperkjemikalier og eksplosive kjemikalier som er involvert i nord øke, basert på tidligere erfaringer. 2) Når sommeren nærmer seg, vil de fleste svovelsyrefabrikker stenge for vedlikehold, noe som vil drive opp prisen på svovelsyre. Det er spådd at prisen på magnesiumsulfat ikke vil falle før september. Prisen på magnesiumsulfat forventes å holde seg stabil i en kort periode. Vær også oppmerksom på logistikken i nord (Hebei/Tianjin, osv.) i august. Logistikken er underlagt kontroll på grunn av militærparaden. Kjøretøy må finnes på forhånd for forsendelse.

Råvarer: Det innenlandske jodmarkedet er stabilt for tiden, tilgangen på importert raffinert jod fra Chile er stabil, og produksjonen fra jodidprodusenter er stabil.

Denne uken var produksjonsraten for kalsiumjodatprøvefabrikker 100 %, kapasitetsutnyttelsesgraden var 36 %, den samme som uken før, og prisen på importert jod holdt seg stabil. Markedsnoteringene har nådd produsentenes kostnadsgrense, og vanlige produsenter har en sterk vilje til å holde prisene, noe som ikke gir rom for forhandlinger for øyeblikket.

Når det gjelder råvarer: Ut fra de siste markedstransaksjonene viser markedet på den ene siden optimisme i industrikjeden overfor det mellomlange og langsiktige markedet; på den annen side er den nåværende selenprisen på et historisk lavt nivå, risikoen for å fortsette å kjøpe til den lave prisen er svært liten, og kjøpesentimentet i markedet er sterkt.

Denne uken opererte produsentene av natriumselenitt på 100 %, kapasitetsutnyttelsen var 36 %, noe som var uendret sammenlignet med uken før, og eksportordrene fra vanlige produsenter økte. Produsentenes bestillinger er relativt store, men støtten for råvarekostnader er gjennomsnittlig. Det forventes at det ikke vil være noen mulighet for prisøkning i den senere perioden. Kunder anbefales å kjøpe på et passende tidspunkt basert på eget lager.

Råvarer: På tilbudssiden er smelteverkene fortsatt avventende, med færre markedstransaksjoner. På etterspørselssiden har nedstrømsbedrifter relativt rikelige lagernivåer, og markedet spør aktivt, men er fortsatt forsiktig med kjøp og salg.

Denne uken var fabrikkene for prøvetaking av koboltklorid i drift på 100 %, med en kapasitetsutnyttelse på 44 %, noe som var uendret sammenlignet med uken før. Tilbudene fra store produsenter holdt seg stabile denne uken. Koboltkloridprisene har holdt seg stabile i det siste, og kundene rådes til å kjøpe i henhold til lagerbehovet.

9)Koboltsalter/kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

1. Selv om det fortsatt er påvirket av forbudet mot eksport av kobolt og gull fra Kongo, er ikke kjøpevilligheten høy, og det er få storskalatransaksjoner. Handelsklimaet i markedet er gjennomsnittlig. På kort sikt vil markedssituasjonen for koboltsalter sannsynligvis forbli stabil.

2. Kaliumklorid er mangelvare, og prisen stiger. Det innenlandske markedet for potashgjødsel fortsatte sin oppadgående trend. Prisen på kaliumklorid fortsatte å stige, og prisen på kaliumkarbonat steg også noe. På grunn av kostnadspress forble imidlertid den generelle driftsraten i industrien på et lavt nivå. Tilgangen på varer i markedssirkulasjonen er stram, mens fabrikker nedstrøms har begrenset aksept av dyre varer. Innkjøpstakten har avtatt, og markedet viser en situasjon med konkurranse mellom tilbud og etterspørsel. Samlet sett vil prisen på kaliumklorid på kort sikt sannsynligvis holde seg på et høyt nivå med svingninger, noe som også kan påvirke prisen på kaliumkarbonat til å stige noe.

3. Prisnoteringen for kalsiumformiat holdt seg stabil denne uken.

4. Prisen på jodid denne uken er stabil sammenlignet med forrige uke.

Mediekontakt:

Mediekontakt:

Elaine Xu

SUSTAR-gruppen

E-post:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Publisert: 18. juli 2025