Markedsanalyse for sporstoffer

JEG,Analyse av ikke-jernholdige metaller

| Enheter | Uke 4 i juni | Uke 1 i juli | Ukentlig endring | Gjennomsnittspris i juni | Gjennomsnittsprisen for juli frem til den 5. dagen | Månedlige endringer | |

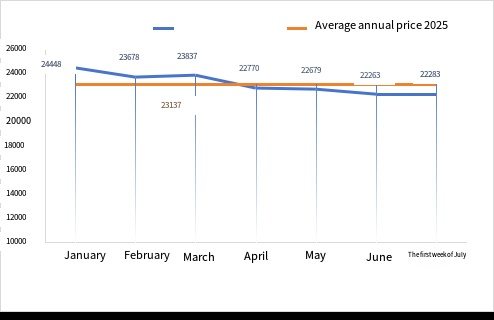

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 22156 | 22283 | ↑127 | 22679 | 22283 | ↑20 |

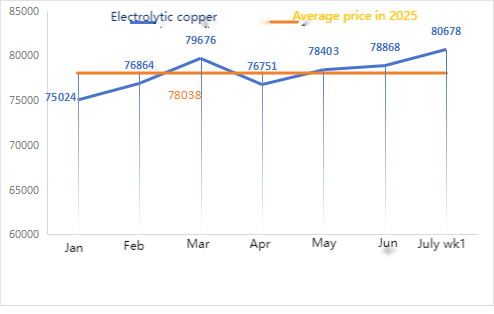

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/tonn | 78877 | 80678 | ↑1801 | 78868 | 80678 | ↑1810 |

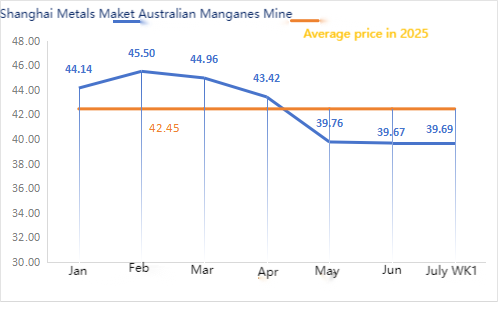

| Shanghai Youse Network Australia Mn46 % manganmalm | Yuan/tonn | 39,5 | 39,69 | ↓0,08 | 39,67 | 39,69 | ↓0,02 |

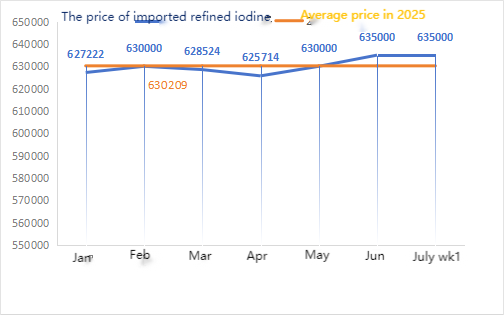

| Næringslivets importerte priser på raffinert jod | Yuan/tonn | 635000 | 635000 | 635000 | 635000 | ||

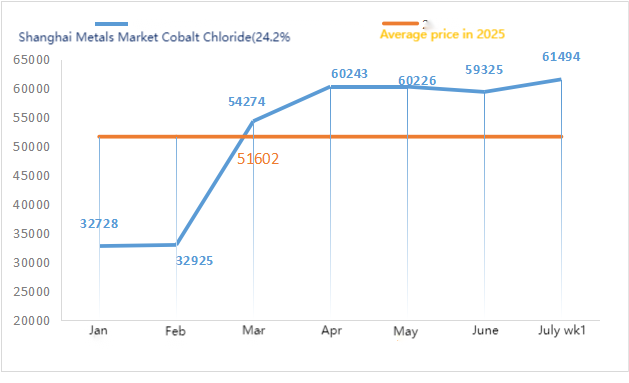

| Shanghai Metals Market koboltklorid (kobolt)≥24,2 %) | Yuan/tonn | 60185 | 61494 | ↑1309 | 59325 | 61494 | ↑2169 |

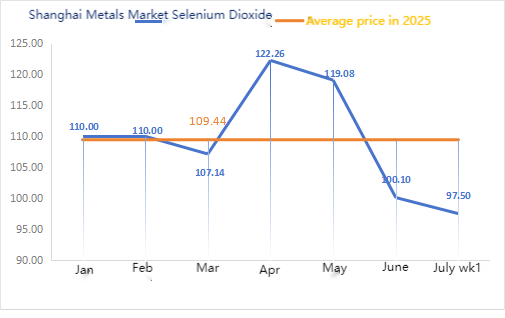

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 94 | 97,5 | ↑3,5 | 100,10 | 97,50 | ↓2.6 |

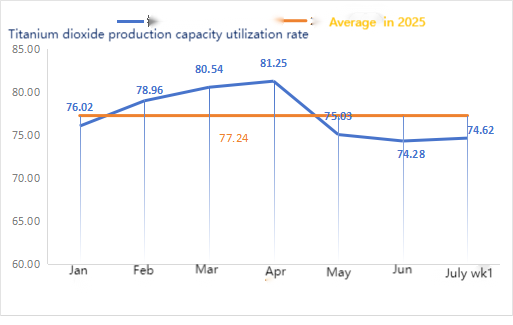

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 73,69 | 74,62 | ↑0,93 | 74,28 | 74,62 | ↓1,34 |

Ukentlig endring: Månedlig endring:

Råvarer:

①Sinkhypooksid: Driftsraten til sinkhypooksidprodusenter falt til det laveste nivået etter nyttår, og transaksjonskoeffisienten holdt seg på det høyeste nivået på nesten tre måneder, noe som indikerer at prisen på dette råmaterialet er midlertidig stabil.②SvovelsyrePrisene varierer fra region til region denne uken.Svovelsyreprisene steg i den nordlige delen av landet, mens de holdt seg stabile i den sørlige delen. Sodaprisene fortsatte å synke denne uken.③Sinkprisene forventes å forbli høye og volatile på kort sikt.

Mandag var driftsraten for vann-sinksulfatanlegg 100 %, en økning på 6 % fra uken før, og kapasitetsutnyttelsesgraden var 78 %, en økning på 2 % fra uken før. Noen fabrikker fullførte vedlikehold, noe som førte til en viss oppgang i dataene. Noteringene holder seg stabile. Kjøpsentusiasmen oppstrøms og nedstrøms er ikke høy, og etterspørselen er ikke stor. Gitt normale driftsrater og lav etterspørsel, forventes prisen på sinksulfat å forbli svak på kort sikt. Det er spådd at prisen vil nå et lavpunkt i midten til slutten av juli, etterfulgt av en oppgang i august. Det anbefales at kundene kjøper etter behov.

Når det gjelder råvarer:①Prisene holdt seg stabile og solide, med noen mineraltyper som fortsatt viste tegn til å stige. Dette var hovedsakelig drevet av makroøkonomiske nyheter, som presset opp nedstrøms futurespriser på silisium-mangan, noe som økte markedets tillit og stemning. Det var imidlertid få faktiske høypristransaksjoner, og nedstrøms fabrikkenes kjøp var stort sett forsiktige og basert på etterspørsel.②Svovelsyreprisene varierte fra region til region denne uken. Svovelsyreprisene steg i de nordlige regionene av landet, mens de holdt seg stabile i de sørlige regionene. Totalt sett holdt de seg stabile.

Denne uken var driftsraten for mangansulfatprøvefabrikkene 73 % og kapasitetsutnyttelsesgraden var 66 %, som er uendret sammenlignet med uken før. Bestillingene for store fabrikker har økt, og med tanke på solide råvarekostnader er det et sterkt ønske fra fabrikkene om å heve prisene. Noen store fabrikker har nå økt prisene sine. Kunder anbefales å utarbeide lagerplaner 20 dager i forveien basert på produksjonsforholdene.

Når det gjelder råvarer: Etterspørselen etter titandioksid i nedstrømsmarkedet er fortsatt svak. Noen produsenter har samlet opp titandioksidlagre, noe som resulterer i vedvarende lave driftsrater. Den stramme forsyningssituasjonen for jernsulfat i Qishui fortsetter.

Denne uken var driftsraten for produsenter av jernsulfat 75 %, og kapasitetsutnyttelsesgraden var 39 %, uendret sammenlignet med uken før. Denne uken oppgir ikke store produsenter priser, men er villige til å selge til høye priser, mens andre produsenters tilbud holder seg på det høyeste nivået på nesten to måneder.For tiden er den innenlandske driftsraten for jernsulfat lav, bedrifter har svært lite spotlager, titandioksidfabrikker har for mye lageroppbygging som fører til overlagerbygging, noe som fører til at fabrikker kutter produksjonen og innstiller driften. Produsenter har planlagt bestillinger til midten til slutten av august, og den knappe forsyningssituasjonen for jernsulfatheptahydrat har ikke blitt bedre. Kombinert med den nylige høye prisen på jernsulfatheptahydrat, støttet av råvarekostnader og relativt store bestillinger, forventes det at prismangelen på jernsulfatmonohydrat vil fortsette å øke i den senere perioden. Kunder rådes til å kjøpe og hamstre til rett tid basert på lagerbeholdningen.

4)Kobbersulfat/basisk kobberklorid

Råvarer: På makrosiden var det 95 000 færre sysselsettinger enn forventet i USA, og det svake arbeidsmarkedet viste fortsatt ingen bedring. Tradere økte sine veddemål om at den amerikanske sentralbanken (Federal Reserve) ville kutte renten minst to ganger før slutten av året, noe som var positivt for kobberprisene.

Når det gjelder fundamentale forhold, fra tilbudssiden, har intradagsaksjonærer en sterk vilje til å selge, og det er atferd med å kjøpe til lave priser i markedet, noe som danner et regionalt stramt tilbudsmønster. Fra etterspørselssiden er kobberprisene i et høyt område, noe som undertrykker nedstrøms etterspørsel, og den generelle nedstrøms kjøpssentimentet er lavt.

Når det gjelder etseløsninger: Noen oppstrøms råvareprodusenter driver med dyp prosessering av etseløsninger, noe som ytterligere forverrer mangelen på råvarer. Transaksjonskoeffisienten holder seg på et høyt nivå.

Produsenter av kobbersulfat/basisk kobberklorid opererte på 100 % denne uken, uendret fra uken før. Kapasitetsutnyttelsen var 38 %, ned 2 % fra uken før, og produsentene har operert normalt i det siste.

Prisene på kobbersulfat/basisk kobberklorid holder seg på det høyeste nivået på nesten to måneder. Det er ikke utelukket at prisene vil stige ytterligere. Basert på den stabile trenden for råvarer og produsentenes drift, vil kobbersulfat holde seg på et høyt nivå på kort sikt. Kunder rådes til å være oppmerksomme på lagerbeholdningen og kjøpe til rett tid.

Når det gjelder råvarer: For tiden er prisen på svovelsyre i nord 970 yuan per tonn, og den forventes å overstige 1000 yuan per tonn i juli. Prisen er gyldig på kort sikt.

Magnesiumsulfatfabrikkene er i drift på 100 %, og produksjon og levering er normal. 1) Etter hvert som militærparaden nærmer seg, vil prisen på alle farlige kjemikalier, forløperkjemikalier og eksplosive kjemikalier involvert i nord øke, basert på tidligere erfaringer. 2) Når sommeren nærmer seg, vil de fleste svovelsyrefabrikkene stenge for vedlikehold, noe som vil drive opp prisen på svovelsyre. Det er spådd at prisen på magnesiumsulfat ikke vil falle før september. Prisen på magnesiumsulfat forventes å holde seg stabil i en kort periode. Vær også oppmerksom på logistikken i nord (Hebei/Tianjin, osv.) i august. Logistikken er underlagt kontroll på grunn av militærparaden. Kjøretøy må finnes på forhånd for forsendelse.

Råvarer: Det innenlandske jodmarkedet er stabilt for tiden, tilgangen på importert raffinert jod fra Chile er stabil, og produksjonen fra jodidprodusenter er stabil.

Denne uken var produksjonsraten for produsenter av kalsiumjodatprøver 100 %, kapasitetsutnyttelsesgraden var 36 %, den samme som uken før, og sitatene fra vanlige produsenter forble uendret.Kunder anbefales å foreta kjøp basert på produksjons- og lagerbehov

Råvarer: Prisen på råselen har falt betydelig på grunn av kollektiv undertrykkelse fra leverandørkjedebedrifter. Etter at markedet justerte seg og produsentene begynte å fylle på råvarelagrene, tok etterspørselen etter råselen seg opp igjen, noe som presset råselenprisene litt tilbake. Prisene på natriumselenittråvarer forble svake denne uken.

Denne uken opererte utvalgsprodusenter av natriumselenitt på 100 %, med en kapasitetsutnyttelse på 36 %, noe som forble uendret sammenlignet med uken før. Tilbud fra vanlige produsenter falt noe med 3 til 5 prosent sammenlignet med forrige uke. På grunn av nedgangen i råvarepriser og treg etterspørsel viser natriumselenittprisene en svak trend. Kunder anbefales å kjøpe i henhold til eget lager.

Råvarer: På tilbudssiden er smelteverkene fortsatt avventende, med færre markedstransaksjoner. På etterspørselssiden har nedstrømsbedrifter relativt rikelige lagernivåer, og markedet spør aktivt om priser, men transaksjonene er fortsatt forsiktige.

Denne uken var fabrikkene for prøvetaking av koboltklorid i drift på 100 %, og kapasitetsutnyttelsesgraden var 44 %, noe som holdt seg uendret sammenlignet med uken før. Prisene til de store produsentene steg noe denne uken ettersom markedsinformasjon spredte seg om at eksportforbudet i Den demokratiske republikken Kongo ble forlenget med tre måneder. Det utelukkes ikke at det vil bli ytterligere økninger senere. Kunder rådes til å hamstre til rett tid basert på varelageret sitt.

9)Koboltsalter/kaliumklorid/kalsiumformiat

Prisen på koboltsalter av oppstrømskvalitet for batterier er suspendert. Eksportforbudet fra Den demokratiske republikken Kongo er forlenget med tre måneder. Koboltprisene kan fortsette å stige, med noteringer som stiger denne uken sammenlignet med forrige uke.

2 Prisene på kaliumklorid har steget sammenlignet med forrige uke. Kanadisk kalium er utsolgt i havnen og kan bli erstattet med russisk hvitt kaliumpulver senere. Økningen i kaliumkloridprisene pågår og kan fortsette å stige i fremtiden. Det anbefales å kjøpe passende lager i henhold til etterspørselen.

3. Prisene på maursyre fortsetter å falle, eksporten er begrenset og etterspørselen blir ikke møtt. Denne uken har tilbudene for kalsiumformiat sunket sammenlignet med de to foregående ukene, og prisene er på et relativt lavt nivå.

Mediekontakt:

Mediekontakt:

Elaine Xu

SUSTAR-gruppen

E-post:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Publisert: 09.07.2025