Markedsanalyse for sporstoffer

JEG,Analyse av ikke-jernholdige metaller

Uke for uke: Måned for måned:

| Enheter | Uke 1 i januar | Uke 2 i januar | Ukentlig endring | Gjennomsnittspris i desember | Gjennomsnittsprisen opptil 9 dager i januar | Månedlige endringer | Nåværende pris per 14. januar | |

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/tonn | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Shanghai Metals Australia Mn46 % manganmalm | Yuan/tonn | 41,85 | 41,85 | - | 41,58 | 41,97 | ↑0,39 | 41,85 |

| Prisen på importert raffinert jod av Næringslivets Samfunn | Yuan/tonn | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

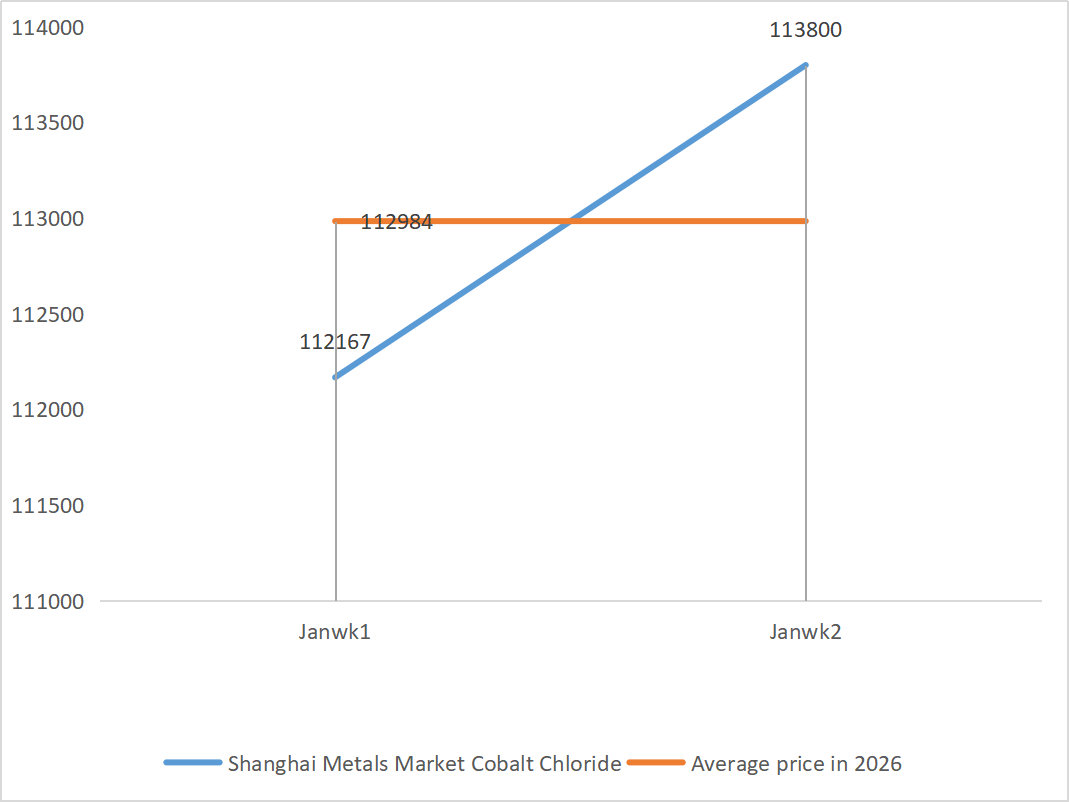

| Shanghai Metals Market koboltklorid (medvirkende≥24,2 %) | Yuan/tonn | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 117,5 | 112,5 | ↓5 | 112,9 | 112,9 | ↓0,4 | 127,5 |

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 76,67 | 77,85 | ↑1.18 | 74,69 | 77,85 | ↑3.16 |

|

1) Sinksulfat

① Råvarer: Sinkhypooksid: Forsyningsmangelsituasjonen har lettet noe, men produsentenes tilbud er fortsatt relativt stabile, og kostnadssiden til bedriftene fortsetter å være under press.

Bakgrunn for sinknettverkets pris: Det er mangel på gunstig makroøkonomisk støtte for øyeblikket. Den siste amerikanske arbeidsledigheten for desember var 4,4 %, lavere enn markedets forventninger på 4,5 %, noe som ytterligere reduserer sannsynligheten for at Fed kutter rentene i januar.

Når det gjelder grunnleggende forhold, har smelteverkenes fortjeneste blitt gjenopprettet ettersom prisene på biprodukter som svovelsyre og mindre metaller fortsatt er høye, og sinksmelteproduksjonen forventes å øke til 569 400 tonn i januar. Samtidig har vinduet for eksport av sinkbarrer lukket seg, mens nedstrømsforbruket fortsatt er svakt. Både makroøkonomi og grunnleggende forhold har slitt med å gi effektiv støtte til sinkprisene. Gjennomsnittsprisen på sink forventes å falle tilbake til rundt 23 800 yuan per tonn neste uke.

② Svovelsyre: Markedsprisene er stabile denne uken.

Denne uken fortsatte tilbudssiden den oppadgående trenden: fabrikkens driftsrate nådde 79 %, en økning på 5 prosentpoeng fra uken før. Kapasitetsutnyttelsen nådde 69 %, en økning på 4 prosentpoeng fra uken før. Etterspørselssiden er fortsatt sterk, med store produsenters bestillinger planlagt til begynnelsen av februar. Støttet av høye kostnader for kjerneråvarer og rikelig med ventende bestillinger, holder den nåværende markedsprisen på sinksulfat seg stabil. For å unngå knappe leveranser før vårfestivalen, anbefales kundene å kjøpe og hamstre på forhånd til passende tidspunkt.

2) Mangansulfat

① Tilgangen på manganmalm er stram og prisen er fast

②Svovelsyreprisene holder seg høye og stabile.

Denne uken var driftsraten for mangansulfatprodusenter 71 %, en nedgang på 4 % fra uken før. Kapasitetsutnyttelsen var 51 %, en nedgang på 2 % fra uken før. Bestillinger fra store produsenter er planlagt til de første ti dagene av februar. Kostnader og etterspørsel danner kjernestøtten for dagens pris, og retningen på svovelsyreprisene er en nøkkelvariabel. Hvis den oppadgående trenden fortsetter, vil det direkte presse opp mangansulfatprisene gjennom kostnadsoverføring. Basert på analysen av bedriftens ordrevolum og råvarefaktorer, forventes mangansulfat å holde seg stabilt på kort sikt. Kunder anbefales å kjøpe etter behov.

3) Jernholdig sulfat

Når det gjelder råvarer: Som et biprodukt av titandioksid er tilgangen på jernsulfat direkte begrenset av hovedindustrien. For tiden står titandioksidindustrien overfor høye lagre og salg utenom sesongen, og noen produsenter har stengt ned som et resultat, noe som fører til en samtidig reduksjon i produksjonen av biproduktet jernsulfat. Samtidig fortsetter stabil etterspørsel fra litiumjernfosfatindustrien å avlede noen råvarer, noe som ytterligere forverrer den stramme forsyningssituasjonen for jernsulfatprodukter av råvarekvalitet.

Denne uken var produsentenes driftsrate 80 %, en økning på 60 % fra uken før. Kapasitetsutnyttelsen holdt seg på 23 prosent, en økning på 15 prosent fra uken før, men den var fortsatt lav. De fleste av de store produsentene har stengt ned, og den stramme forsyningssituasjonen i markedet vedvarer.

Støttet av den langsomme gjenopprettingen av produksjonskapasiteten og knapp tilgang på råvarer, forventes prisene på jernsulfat å holde seg høye og stabile på mellomlang til kort sikt. Kjøp og hamstre til riktig tid basert på din egen lagersituasjon.

4) Kobbersulfat/basisk kobberklorid

Styrket av den fortsatte nedgangen i LME-kobberlagrene og den stigende japanske kobberpremien til nye høyder, økningen i kobberpriser drevet av kunstig intelligens og energiomstillingen, globale gruvesatsinger som varmer opp markedet, viser lagerdataene fra Shanghai Futures Exchange at lagrene fortsetter å akkumuleres og øke, noe som gjenspeiler det svake realitetsproblemet i hjemmemarkedet. Bransjen er for tiden i lavsesongen, og etterspørselen har falt før den tradisjonelle vårfestivalen, men dominert av makropositive faktorer har kobberprisene reagert begrenset på dette. Samlet sett vil forbedringen i makroøkonomiske forventninger, omformingen av tilbuds- og etterspørselsmønstre og endringer i bransjens etterspørsel fortsette å støtte den sterke utviklingen i prisene på ikke-jernholdige metaller.

Når det gjelder råvarer: Oppstrømsprodusenter bearbeider flere etseløsninger til mellomprodukter som svampkobber for å akselerere kapitalomsetningen, noe som resulterer i en mindre andel av direkte råvarer som strømmer inn i kobbersulfatproduksjon. Denne strukturelle spenningen vedvarer, noe som holder råvarekjøpskoeffisienten høy og gir en stiv kostnadsstøtte for kobbersulfatprisene.

Kobberprisene forventes å fortsette å svinge på høye nivåer. Totalt sett forventes det at kobberprisene vil svinge i området 101 000 til 103 000 yuan per tonn neste uke.

Kunder rådes til å hamstre til rett tid når kobberprisene faller tilbake til et relativt lavt nivå i lys av deres egne lagre, og være oppmerksomme på problemet med lageroppbygging som undertrykker den oppadgående trenden.

5) Magnesiumsulfat/magnesiumoksid

Når det gjelder råvarer: For tiden er svovelsyre i nord stabilt på et høyt nivå.

Prisene på magnesiumoksid og magnesiumsulfat har steget. Virkningen av magnesittressurskontroll, kvotebegrensninger og miljøtiltak har ført til at mange bedrifter produserer basert på salg. Magnesiumoksidbedrifter med lavt brennstoffforbruk stengte ned fredag på grunn av kapasitetserstatningspolitikk og økningen i svovelsyrepriser, og prisene på magnesiumsulfat og magnesiumoksid steg på kort sikt. Det anbefales å hamstre passende.

6) Kalsiumjodat

I fjerde kvartal, med rentekutt fra Fed og en oppsving i yuanen, fortsatte kursen på den amerikanske dollaren mot yuanen å falle. I løpet av de første ti dagene av januar var den gjennomsnittlige valutakursen ned 2 % sammenlignet med november, og kostnaden for importert raffinert jod gikk ned. Denne uken falt prisen på importert raffinert jod med 12 000–13 000 yuan per tonn sammenlignet med forrige uke. Til tross for nedgangen i råvarekostnader forventes prisen på kalsiumjodat å holde seg stabil på kort sikt, støttet av etterspørsel og bestillinger i høysesongen.

7) Natriumselenitt

Når det gjelder råvarer: Prisene på ikke-jernholdige metaller fortsetter å stige. Det totale markedet for råselen og selendioksid krymper i volum, men er stabilt i pris. Hamstringen før høytiden er forsiktig. Støtten fra høy etterspørsel er sterkere enn i tradisjonelle felt. Kapitalspekulasjon fører til mangel på råvarer på grunn av manglende leveranser av råselen og selendioksid oppstrøms. Lageret hos produsenter er lavt, og prisen øker. Kjøp på forespørsel.

8) Koboltklorid

Prissenteret for koboltsulfat i byen fortsatte å stige, men det totale transaksjonsvolumet var noe tregt. På tilbudssiden har smelteverkene mangel på råvarer, og noteringene fortsetter å stige. Handelsatmosfæren i koboltkloridmarkedet er mer aktiv enn før ferien. Ledende selskapers fortsatte kjøp kan gi ytterligere oppadgående momentum for koboltkloridprisene. Følg med på markedsendringer og fyll på lagrene på riktig måte.

9) Koboltsalter/kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

- Koboltsalter: Markedet for koboltsalter har holdt seg stabilt totalt sett, støttet av stram råvaretilgang, økende kostnader og sterk etterspørsel nedstrøms. På kort sikt vil prissvingningene være begrensede på grunn av likviditeten og etterspørselsrytmen ved årets slutt, men på mellomlang til lang sikt, med veksten i ny energietterspørsel og vedvarende forsyningsbegrensninger, har koboltsaltprisene fortsatt oppsidepotensial.

2. Kaliumklorid: Kaliumprisene er faste, men etterspørselen er ikke sterk, og det er få transaksjoner. Importvolumet er stort, og lageret i havnen har ikke økt betydelig i det siste. Den nylige prisfastheten er knyttet til inspeksjon av statens reserver. Varene kan bli frigitt etter nyttårsdagen. Kjøp i henhold til etterspørsel i nær fremtid.

3. Dødssituasjonen i tilbud og etterspørsel i maursyremarkedet forblir uendret, og det er betydelig press for å fordøye lagerbeholdningen. Nedstrøms etterspørsel vil sannsynligvis ikke vise vesentlig forbedring på kort sikt. På kort sikt vil prisene fortsatt være hovedsakelig fluktuerende og svake, og etterspørselen etter kalsiumformiat er gjennomsnittlig. Det anbefales å være oppmerksom på maursyremarkedet og kjøpe inn etter behov.

4. Jodidprisene holdt seg stabile denne uken sammenlignet med forrige uke.

Publisert: 14. januar 2026