Markedsanalyse for raseelementer

JEG,Analyse av ikke-jernholdige metaller

Uke for uke: Måned for måned:

| Enheter | Uke 5 i juli | Uke 1 i august | Ukentlig endring | Gjennomsnittspris i juli | Per 8. august Gjennomsnittspris | Månedlig endring | Nåværende pris per 12. august | |

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

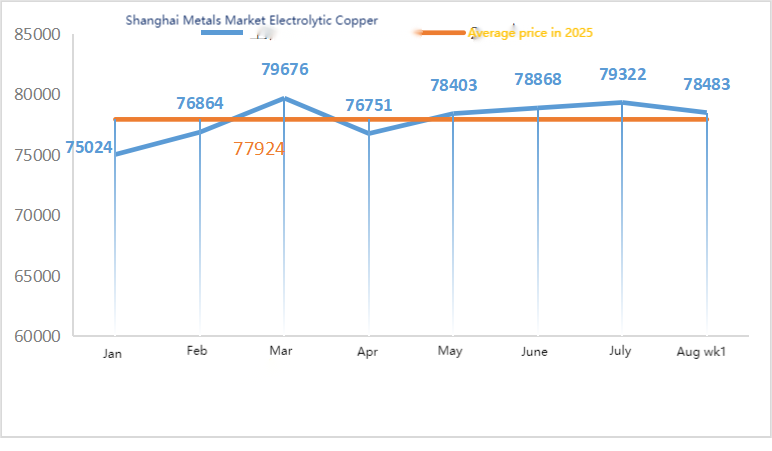

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/tonn | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

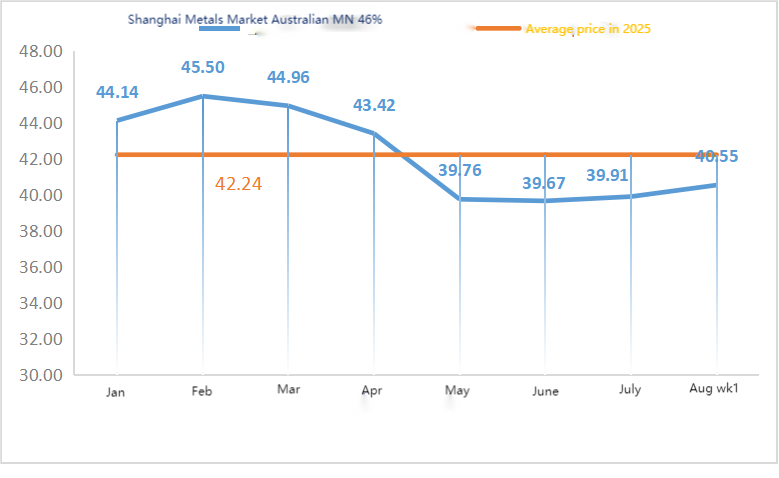

| Shanghai Metals Australia Mn46 % manganmalm | Yuan/tonn | 40,33 | 40,55 | ↑0,22 | 39,91 | 40,55 | ↑0,64 | 40,55 |

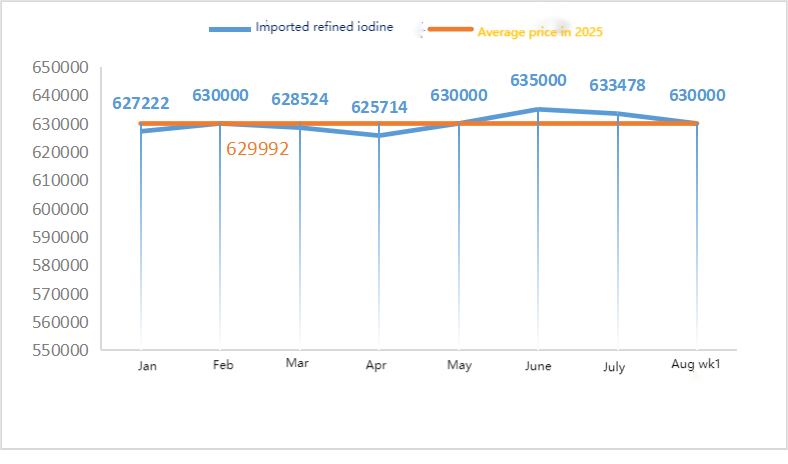

| Prisen på importert raffinert jod av Næringslivets Samfunn | Yuan/tonn | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Shanghai Metals Market koboltklorid (medvirkende≥24,2 %) | Yuan/tonn | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

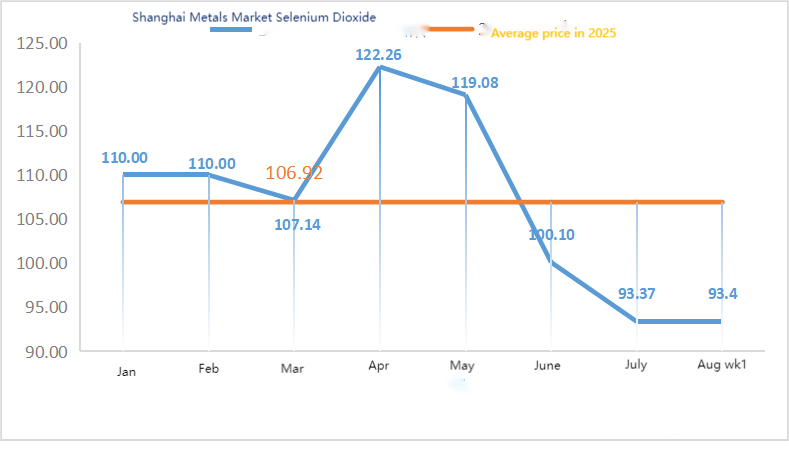

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 91,2 | 93,4 | ↑2.2 | 93,37 | 93,33 | ↓0,04 | 95 |

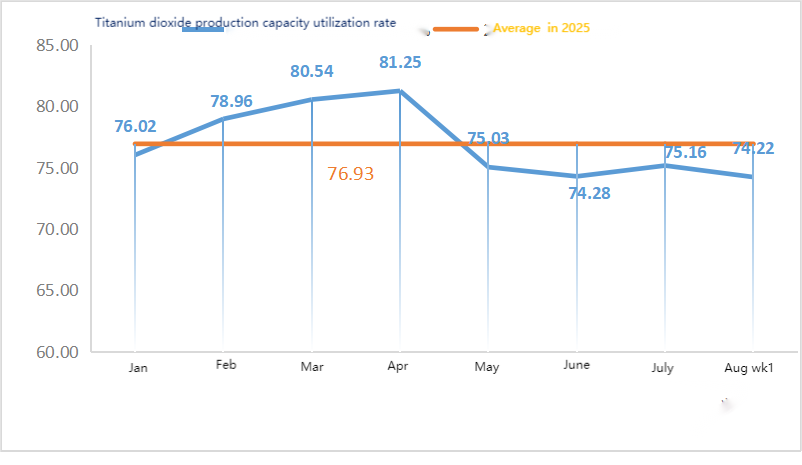

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 73,52 | 74,22 | ↓0,7 | 75,16 | 73,87 | ↓1,29 |

Råvarer: Sinkhypooksid: Med høye råvarekostnader og sterke kjøpsintensjoner fra nedstrømsindustrier, forble transaksjonskoeffisienten den samme som forrige uke, og toppene etter ferien ble stadig fornyet. ② Svovelsyreprisene holdt seg stabile over hele landet denne uken. Soda: Prisene var stabile denne uken. ③ På makrofronten sa Fed Daly at tidspunktet for rentekutt er nær, og det er større sannsynlighet for mer enn to rentekutt i år. Goldman Sachs forventer at Fed vil kutte renten med 25 basispunkter tre ganger på rad fra september og foreslår et kutt på 50 basispunkter hvis arbeidsledigheten stiger, noe som øker metallprisene. Når det gjelder grunnleggende forhold, forblir mønsteret med sterkt tilbud og svak etterspørsel uendret, lavsesongpreget etterspørsel fortsetter, og nedstrøms essensielle kjøp er dominerende.

På mandag var driftsraten for produsenter av vann-sinksulfatprøver 94 %, en økning på 11 % fra uken før, og kapasitetsutnyttelsesgraden var 73 %, en økning på 5 % fra uken før. Med rikelig med bestillinger fra vanlige produsenter steg tilbudene denne uken sammenlignet med forrige uke. Med store produsenter som planlegger bestillinger til begynnelsen av september og solide råvarekostnader, er det ikke utelukket at prisene vil stige ytterligere. Etterspørselen anbefales å bestemme sine innkjøpsplaner på forhånd basert på lagersituasjonen.

Sinkprisene forventes å ligge i området 22 500 til 23 000 yuan per tonn.

Når det gjelder råvarer: ① Driftsratene for legeringsfabrikker nedstrøms i nord og sør er stabile. De fleste legeringsfabrikkene opprettholder nødvendige innkjøp, og det er ikke noe fenomen med store hamstringer. Etterspørselen etter manganmalm forblir stabil, og mentaliteten om prisreduksjon eksisterer fortsatt.

②Svovelsyreprisene holdt seg stabile denne uken.

Denne uken var driftsraten til utvalgsprodusentene av mangansulfat 86 % og kapasitetsutnyttelsesgraden var 61 %, noe som forble flatt sammenlignet med uken før. Tilbudene fra vanlige produsenter holdt seg stabile denne uken sammenlignet med forrige uke. Høysesongen for akvakultur i sør ga noe støtte til etterspørselen etter mangansulfat, men den generelle økningen i etterspørselen var begrenset. Drevet av vedlikeholdsinformasjonen fra noen produsenter og de siste endringene i fraktforholdene, er etterspørselssiden bekymret for knappe leveranser i fremtiden, og kjøpernes entusiasme har tatt seg opp. Etterspørselen denne uken er stabil sammenlignet med normaluken.

Råvarekostnadsstøtten for mangansulfat-tilbud er relativt sterk, og prisen er relativt fast. Det anbefales at etterspørselssiden kjøper og lagerfører på et passende tidspunkt basert på produksjonssituasjonen.

Når det gjelder råvarer: Etterspørselen etter titandioksid i nedstrømsmarkedet er fortsatt svak. Noen produsenter har samlet opp titandioksidlagre, noe som resulterer i lave driftsrater. Den stramme forsyningssituasjonen for jernsulfat i Qishui fortsetter.

Denne uken var driftsraten for utvalgte jernsulfatprodusenter 75 %, og kapasitetsutnyttelsesgraden var 24 %, noe som forble flatt sammenlignet med uken før. Kvoteringene denne uken var stabile sammenlignet med forrige uke. Med kostnadsstøtte og relativt store bestillinger er jernsulfat solid, hovedsakelig på grunn av den relative fremgangen i råvareforsyningen påvirket av driftsraten i titandioksidindustrien. Nylig har leveringen av heptahydrat jernsulfat vært god, noe som har ført til en økning i kostnadene for monohydrat jernsulfatprodusenter. For tiden er den generelle driftsraten for jernsulfat i Kina ikke god, og bedrifter har svært lite spotlager, noe som bringer gunstige faktorer for prisøkningen på jernsulfat. For tiden er bestillinger fra vanlige fabrikker planlagt til midten av september, og prisene forventes å stige på kort sikt. Det anbefales at kundene øker varelageret sitt på passende måte.

4)Kobbersulfat/basisk kobberklorid

Råvarer: På makronivå har økte forventninger om rentekutt fra sentralbanken økt kobberprisene. Styrket av enigheten mellom Kina og USA om fortsatt suspensjon av 24 %-tariffen, som oppveide presset fra økt tilbud og en sterkere dollar.

Når det gjelder grunnleggende forhold, er det et mønster av svakt tilbud og etterspørsel

Etseløsning: Noen oppstrøms råvareprodusenter har dyp prosessering av etseløsninger, noe som ytterligere forverrer råvaremangelen, og transaksjonskoeffisienten forblir høy.

Når det gjelder pris, er det fortsatt usikkerhet på makronivå. Kombinert med svakt tilbud og etterspørsel på de grunnleggende forholdene, forventes det at kobbernettoprisen vil ligge i området 78 500–79 500 yuan per tonn denne uken. Kobbersulfatprodusentene opererer på 100 % denne uken, med en kapasitetsutnyttelse på 45 %, som er uendret sammenlignet med uken før. På grunn av de høye temperaturene i det siste har produsentene av kobbersulfat/kaustisk kobber hatt relativt knappe råvarer i det siste, og ordrevolumet har i utgangspunktet holdt seg på rundt en halv måned. Basert på den siste trenden for råvarer og produsentenes driftsforhold, forventes kobbersulfat å holde seg på et høyt nivå med svingninger på kort sikt. Det anbefales at kundene opprettholder normale varelager.

Råvarer: Råmaterialet magnesitt er stabilt.

Fabrikken opererer normalt, og produksjonen er normal. Leveringstiden er vanligvis rundt 3 til 7 dager. Prisene har vært stabile fra august til september. Etter hvert som vinteren nærmer seg, er det retningslinjer i større fabrikkområder som forbyr bruk av ovner til produksjon av magnesiumoksid, og kostnadene ved bruk av kull øker om vinteren. Kombinert med det ovennevnte forventes det at prisen på magnesiumoksid vil stige fra oktober til desember. Kunder anbefales å kjøpe basert på etterspørsel.

Råvarer: Prisen på svovelsyre i nord stiger for tiden på kort sikt.

Magnesiumsulfatfabrikkene er i drift på 100 %, produksjon og levering er normal, og bestillinger er planlagt til begynnelsen av september. Prisen på magnesiumsulfat forventes å være stabil med en oppadgående trend i august. Kunder rådes til å kjøpe i henhold til sine produksjonsplaner og lagerbehov.

Når det gjelder råvarer: For tiden fungerer det innenlandske jodmarkedet stabilt. Ankomstvolumet av importert raffinert jod fra Chile er stabilt, og produksjonen fra jodidprodusenter er stabil.

Denne uken var produksjonsraten for produsenter av kalsiumjodatprøver 100 %, kapasitetsutnyttelsesgraden var 36 %, den samme som uken før, og tilbudene fra vanlige produsenter holdt seg stabile. Sommervarmen førte til en nedgang i husdyrfôr, og produsentene kjøpte stort sett på forespørsel. Produsenter av akvatisk fôr er i toppsesongen, noe som driver opp etterspørselen etter kalsiumjodat. Denne ukens etterspørsel er mer stabil enn normalt. Kunder rådes til å kjøpe i henhold til sine produksjonsplaner og lagerbehov.

Når det gjelder råvarer: Ressursene for råselen ble knappe i slutten av juli og begynnelsen av august, noe som langt overgikk markedets forventninger. Oppgangen i råselenprisene gjenspeiler delvis oppgangen i selendioksidmarkedet. Om høysesongen på terminalen vil komme tidligere gjenstår å se, men markedstilliten begynner å styrke seg.

Denne uken opererte utvalgsprodusenter av natriumselenitt på 100 %, kapasitetsutnyttelsen på 36 %, flatt sammenlignet med uken før, og tilbudene fra vanlige produsenter holdt seg stabile. Kostnaden for råvarer har styrket støtten, og det forventes at prisene vil stige senere. Det anbefales at etterspørselssiden kjøper i henhold til eget lager.

Når det gjelder råvarer: Oppstrøms smelteverk på tilbudssiden har nylig økt tempoet i anskaffelsen av råvarer for å sikre forsyning for nedstrømsetterspørsel, men er optimistiske med tanke på den langsiktige fremtiden, så forsendelsesmentaliteten er relativt rolig. På etterspørselssiden har kjøpesentimentet nedstrøms snudd i det siste. På kort sikt forventes koboltkloridprisene å svinge.

Denne uken var driftsraten for koboltkloridprøvefabrikken 100 %, og kapasitetsutnyttelsesgraden var 44 %, som er uendret sammenlignet med uken før. Produsentenes tilbud holdt seg stabile denne uken.

Prisene på koboltklorid er relativt stabile. Kunder anbefales å foreta kjøp basert på lagerbeholdning.

10) Koboltsalter/kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

1. Råvarer fra vanlige bedrifter er garantert av langsiktige bestillinger, kostnader presser prisene sterkere, rigide innkjøp nedstrøms er dominerende, og nullordretransaksjoner er trege. Den generelle markedshandelen er treg, og noen produsenter er avhengige av avtalebestillinger for å opprettholde produksjonen. Koboltsaltprisene forventes å holde seg stabile på kort sikt.

2. Det innenlandske markedet for kaliumklorid fortsetter å være stramt i tilbud og stabile priser. Selv om driftsraten til innenlandske kaliumanlegg har tatt seg opp igjen, går tilbudet hovedsakelig til fabrikker for blandingsgjødsel, og markedets sirkulasjonsvolum er relativt lite. Volumet av importert kalium som ankommer havner er begrenset, handelsmennenes lagre er lave, lokale noteringer har steget noe, men høyprisavtaler er svake. Etterspørselen nedstrøms var forsiktig, markedet var avventende, den generelle handelen var svak, og prisene holdt seg på et høyt nivå. På kort sikt er motsetningen mellom tilbud og etterspørsel fortsatt til stede, og markedet forventes å holde seg stabilt. Prisen på kaliumkarbonat har blitt hevet denne uken, påvirket av prisen på råmaterialet kaliumklorid.

3. Prisen på kalsiumformiat fortsatte å stige denne uken. Prisen på rå maursyre steg ettersom fabrikker stengte for vedlikehold. Noen kalsiumformiatfabrikker har sluttet å ta imot bestillinger.

4. Jodidprisene var stabile og sterkere denne uken sammenlignet med forrige uke.

Publisert: 13. august 2025