Markedsanalyse for sporstoffer

JEG,Analyse av ikke-jernholdige metaller

| Enheter | Uke 2 i november | Uke 3 i november | Ukentlig endring | Gjennomsnittspris i oktober | Per 21. november Gjennomsnittspris | Månedlig endring | Nåværende pris per 25. november | |

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/tonn | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Shanghai Metals Network Australia Mn46 % manganmalm | Yuan/tonn | 40,55 | 40,55 | - | 40,49 | 40,52 | ↑0,03 | 40,65 |

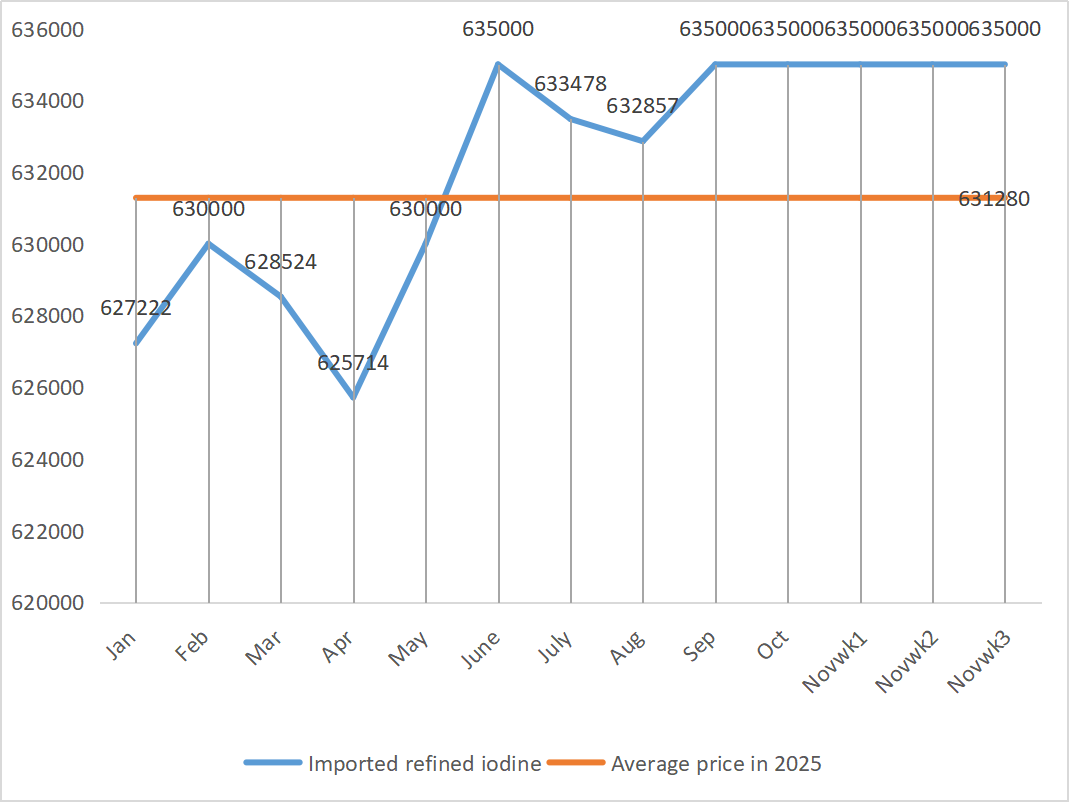

| Prisen på importert raffinert jod av Næringslivets Samfunn | Yuan/tonn | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

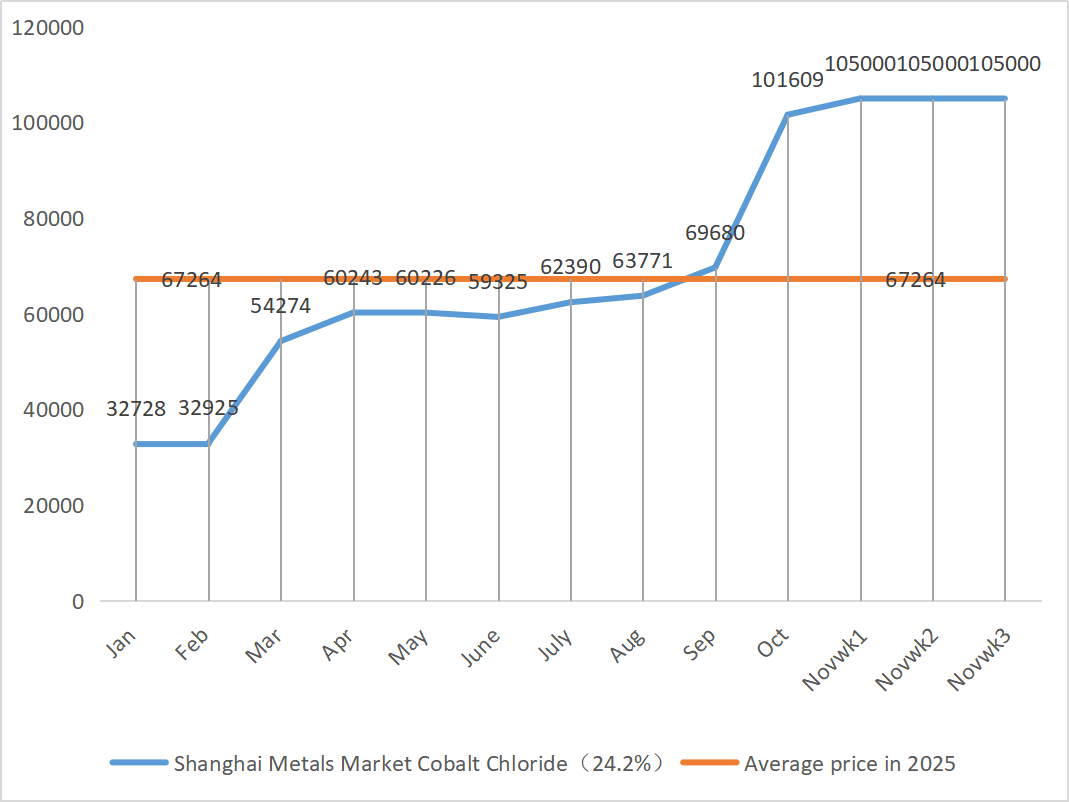

| Shanghai Metals Market koboltklorid (medvirkende≥24,2 %) | Yuan/tonn | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 114 | 115 | ↑1 | 106,91 | 113 | ↑6.09 | 115 |

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 76,04 | 76,02 | ↓0,02 | 77,68 | 76,36 | ↓1,32 |

Uke for uke: Måned for måned:

1) Sinksulfat

① Råvarer: Sinkhypooksid: Transaksjonskoeffisienten når stadig nye høyder for året.

På makronivå er det ingen klare tegn til bedring i forventningene om rentekutt fra Fed, noe som fortsatt vil legge press på sinkprisene på kort sikt. Fundamentale forhold viser strukturelle støttehøydepunkter: Vinduet for innenlandsk eksport av sinkbarrer fortsetter å åpne seg, og volumet av raffinert sinkeksport i oktober økte betydelig. Kombinert med frigjøring av innenlandsk etterspørsel etter lageroppbygging mot et bakteppe av fallende sinkpriser, har innenlandske sosiale lagre av sinkbarrer vist tegn til å falle, noe som gir effektiv støtte for bunnen av sinkprisene. Gjennomsnittsprisen på sink forventes å være 22 400 yuan per tonn neste uke. ② På grunn av den kontinuerlige økningen i svovelprisene, stiger prisene på svovelsyre hovedsakelig i ulike regioner. Soda: Prisene holdt seg stabile denne uken.

Mandag var driftsraten for vann-sinksulfatprodusenter 74 %, en økning på 4 % fra uken før, og kapasitetsutnyttelsesgraden var 64 %, en nedgang på 3 % fra uken før. Store produsenter er fullbooket frem til midten av desember. På tilbudssiden: Det nåværende sinksulfatmarkedet er drevet av både «kostnadspress» og «etterspørselstrekk». Inntil råvareprisene ikke faller betydelig eller etterspørselen svekkes mer enn forventet, holder prisene seg på et høyt nivå. På kort sikt danner høye råvarekostnader en stiv støtte, og prisene har fortsatt støtte. På lang sikt, på grunn av akselererte eksportforsendelser og gjenopptakelse av forespørsler, forventes det at prisene vil stige noe i den senere perioden. Det anbefales å kjøpe på forespørsel.

2) Mangansulfat

Råvarer: ① Prisene var stabile i begynnelsen av uken. Utenlandske terminsnoteringer steg noe, og volumet av ankomster til havner gikk ned, noe som økte markedets tillit. Men legeringsprisene nedstrøms svingte lite, anbudsprisene til stålverkene steg og falt, og markedsstemningen var delt.

②Svovelsyre holdt seg stabilt på et høyt nivå denne uken.

Denne uken var driftsraten for mangansulfatprodusenter 85 %, uendret fra uken før, og kapasitetsutnyttelsesgraden var 58 %, en liten økning på 1 % fra uken før. Bestillinger fra store produsenter er planlagt til midten av desember, og kortsiktige priser forventes å være sterkere. Kjernelogikken i dagens marked er kostnadsdrevet. Hvis prisen på svovelsyre fortsetter å stige, vil prisen på mangansulfat garantert følge etter. Kunder anbefales å kjøpe på forespørsel.

3) Jernholdig sulfat

Råvarer: Som et biprodukt av titandioksid er tilgangen begrenset av den lave driftsmengden av titandioksid i hovedindustrien. Samtidig har den stabile etterspørselen fra litiumjernfosfatindustrien presset andelen som strømmer til fôrindustrien, noe som resulterer i en langsiktig stram forsyning av jernsulfat av fôrkvalitet.

Denne uken var driftsraten for produsenter av jernsulfat 80 %, en økning på 5 % fra uken før, og kapasitetsutnyttelsesgraden var 26 %, en økning på 6 % fra uken før. Til tross for den langsiktige mangelen på råvarer på grunn av den lave driftsraten for titandioksid og den krympende tilgangen på jernsulfatheptahydrat i noen regioner, forblir logikken med høye kostnader uendret. Det forventes at prisene sannsynligvis vil stige etter at lagerpresset avtar, støttet av sterke råvarekostnader. Det foreslås at etterspørselssiden kjøper i henhold til sin egen produksjonssituasjon og unngår å kjøpe til høye priser.

4) Kobbersulfat/basisk kobberklorid

Når det gjelder råvarer: På kort sikt har den undertrykkede etterspørselen på grunn av høye priser og det løse tilbudsmønsteret lagt press på prisene, og det er en mulighet for en tilbakegang. Men på mellomlang til lang sikt er bunnstøtten for kobbersulfatprisene solid. Markedet er i en hard kamp mellom «høykoststøtte» og «høye priser som undertrykker etterspørselen», og det forventes at det vil forbli i et mønster med høy volatilitet på kort sikt.

På makrofronten sa sentralbanksjef Waller, som også er en sterk kandidat til den neste sentralbanksjefen, at han talte for en fortsettelse i desember, men ville vedta flere møter fra januar. Siden regjeringen gjenopptok driften, har de fleste data og informasjon fra privat sektor ikke vist noen vesentlig endring i de økonomiske fundamentale forholdene, og arbeidsmarkedet har fortsatt å svekkes. Inflasjonen forventes å fortsette å falle. Bearish for metallprisene. Prisene på kobbernettet forventes å ligge i området 86 500 til 87 500 yuan per tonn neste uke.

Etseløsning: Oppstrømsprodusenter har, i et forsøk på å øke kapitalomsetningen, videreforedlet etseløsningen til svampkobber osv., noe som har resultert i at en mindre andel råvarer strømmer direkte inn i kobbersulfatindustrien. Denne strukturelle endringen har forlenget den knappe tilgangen på råvarer, og kjøpstransaksjonskoeffisienten har fortsatt å stige, noe som skaper en urokkelig kostnadsbunn for kobbersulfatpriser.

Kunder rådes til å hamstre til rett tid når kobberprisene faller tilbake til et relativt lavt nivå basert på deres egne lagre, for å sikre forsyning samtidig som kostnadene kontrolleres.

5) Magnesiumsulfat/magnesiumoksid

Når det gjelder råvarer: For tiden er svovelsyre i nord stabilt på et høyt nivå.

På grunn av kontroll over magnesittressurser, kvotebegrensninger og miljøtiltak, produserer mange bedrifter basert på salg. I september og oktober ble mange bedrifter med en årlig produksjon på under 100 000 tonn tvunget til å stanse produksjonen for transformasjon på grunn av kapasitetserstatningspolitikken. Det er ingen konsentrerte gjenopptakelsestiltak i begynnelsen av november, og det er usannsynlig at kortsiktig produktivitet vil øke betydelig. Prisen på svovelsyre har steget, og prisene på magnesiumsulfat og magnesiumoksid vil sannsynligvis øke noe på kort sikt. Det anbefales å hamstre passende.

6) Kalsiumjodat

Råvarer: Det innenlandske jodmarkedet er stabilt for tiden, tilgangen på importert raffinert jod fra Chile er stabil, og produksjonen fra jodidprodusenter er stabil.

I lys av en moderat oppgang i etterspørselen, men begrenset produksjonskapasitet, er det ikke utelukket at det vil bli en liten økning i prisen på rent kalsiumjodatpulver. Det anbefales å hamstre tilstrekkelig.

7) Natriumselenitt

Når det gjelder råvarer: Prisen på diselen steg og stabiliserte seg deretter. Markedsinnsidere sa at selenmarkedsprisen var stabil med en oppadgående trend, handelsaktiviteten var gjennomsnittlig, og prisen var forventet å holde seg sterk i den senere perioden. Natriumselenittprodusenter sier at etterspørselen er svak, kostnadene stiger, bestillingene øker, og tilbudene er noe senket denne uken. Kjøp på forespørsel.

8) Koboltklorid

Koboltmarkedet stabiliserte seg generelt forrige uke. På tilbudssiden, støttet av råvareproduksjonskostnader, har smelteverkene en sterk vilje til å holde prisene. På etterspørselssiden har kjøpsintensjonene styrket seg. Noen selskaper har valgt å akseptere lavprisede gamle varer fra handelsmenn, mens andre har begynt å prøve å overta dyre nye varer fra smelteverkene. Denne omleggingen av kjøpsatferd har samlet sett presset transaksjonsprissenteret litt opp. Markedet er fortsatt i et kritisk spill mellom tilbud og etterspørsel, og prisdivergensen mellom oppstrøm og nedstrøm vedvarer. Det forventes at koboltsaltprisene på kort sikt hovedsakelig vil vise en stabil og litt sterk trend. Når nedstrømskunder gradvis har fordøyd dagens prisnivå og startet en ny runde med sentralisert innkjøp, forventes koboltsaltprisene å få sterkere momentum og gjenoppta den oppadgående kanalen. Lagre opp passende basert på etterspørsel.

9) Koboltsalt/kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

1. Koboltsalt: Råvarekostnader: Koboltsaltmarkedet som helhet viser et mønster av konkurranse mellom tilbud og etterspørsel. Støtten for råvarekostnader på tilbudssiden er relativt sterk, mens etterspørselssiden har forbedret seg marginalt, men ennå ikke er helt utløst. På kort sikt forventes koboltsaltprisene å være stabile med en liten økning. Man bør være oppmerksom på rytmen i sentraliserte innkjøp nedstrøms og endringer i forsyningspolitikken for koboltråvarer i Den demokratiske republikken Kongo. Det anbefales å følge nøye med på markedsdynamikken og lage rimelige planer for innkjøp og produksjon.

2. Kaliumklorid: Kaliumkloridmarkedet har i det siste fortsatt vist et mønster som er «stabilt med litt styrke». Tradernes mentalitet er noe splittet. Noen tradere sikrer profitt ved å selge til høye priser. Andre følger forsiktig med og venter på at markedet skal klarne opp. På etterspørselssiden er den generelle etterspørselen nedstrøms fortsatt påvirket av det tidligere høye lagerpresset og markedets avventende stemning. Kjøpstempoet har ikke økt nevneverdig, hovedsakelig påfylling av lagre for nødvendige behov, og viljen til å hamstre i stor skala er relativt lav. Oppsummert støttes kaliumkloridmarkedet på kort sikt av kostnader, og prisene vil sannsynligvis forbli høye og volatile. Den hemmende effekten av høye priser på etterspørsel kan imidlertid begrense rommet for ytterligere prisøkninger.

3. Prisene på kalsiumformiat fortsatte å synke denne uken. Fabrikker for råmaursyre gjenopptar produksjonen og øker nå fabrikkproduksjonen av maursyre, noe som fører til en økning i maursyrekapasiteten og et overforbruk. På lang sikt faller kalsiumformiatprisene.

4 Jodidprisene var stabile denne uken sammenlignet med forrige uke.

Publisert: 27. november 2025