JEG,Analyse av ikke-jernholdige metaller

Uke for uke: Måned for måned:

| Enheter | Uke 2 i juli | Uke 3 i juli | Ukentlig endring | Gjennomsnittspris i juni | Per 18. juliGjennomsnittspris | Månedlig endring | Nåværende pris per 22. juli | |

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 22190 | 22092 | ↓98 | 22263 | 22181 | ↓82 | 22780 |

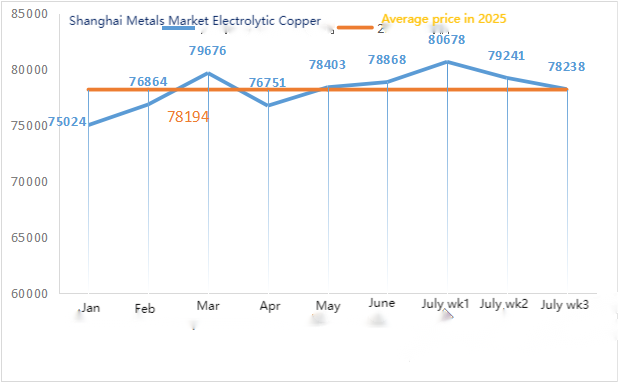

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/tonn | 79241 | 78238 | ↓1003 | 78868 | 79293 | ↑425 | 79755 |

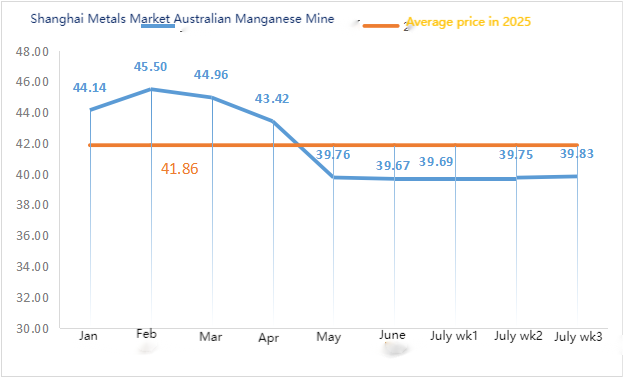

| Shanghai Metals Network AustraliaMn46 % manganmalm | Yuan/tonn | 39,75 | 39,83 | ↑0,08 | 39,67 | 39,76 | ↓0,09 | 39,95 |

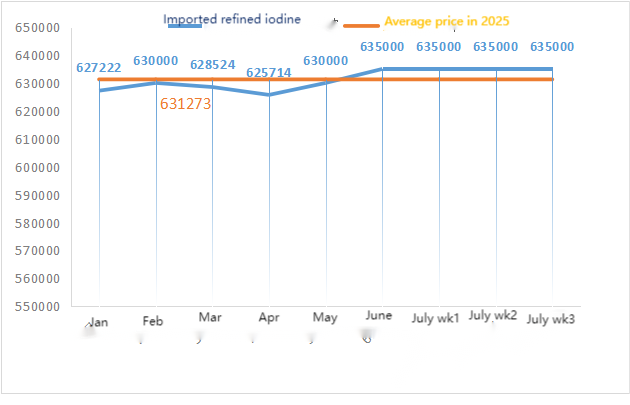

| Prisen på importert raffinert jod av Næringslivets Samfunn | Yuan/tonn | 635000 | 635000 | 635000 | 635000 | 635000 | ||

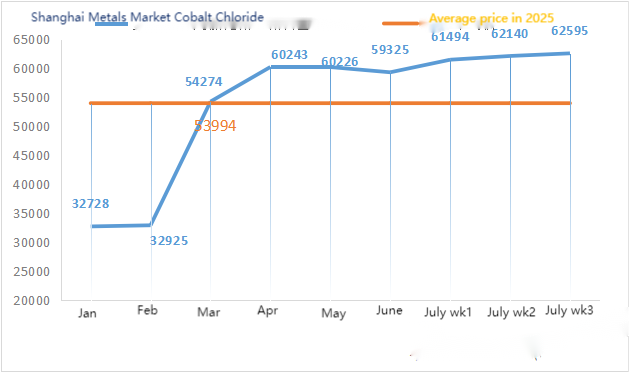

| Shanghai Metals Market Koboltklorid (ko≥24,2 %) | Yuan/tonn | 62140 | 62595 | ↑455 | 59325 | 62118 | ↑2793 | 62750 |

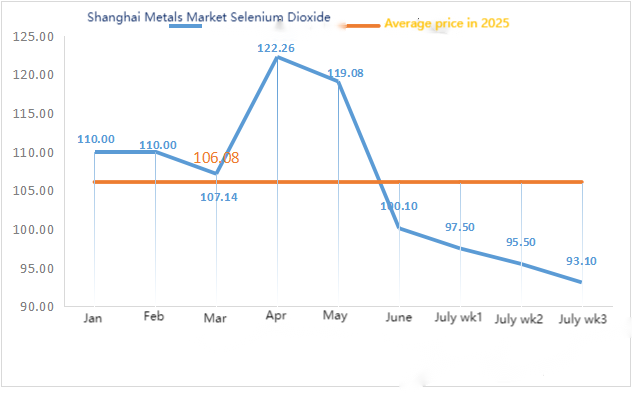

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 95,5 | 93,1 | ↓2,4 | 100,10 | 95,21 | ↓4,89 | 90 |

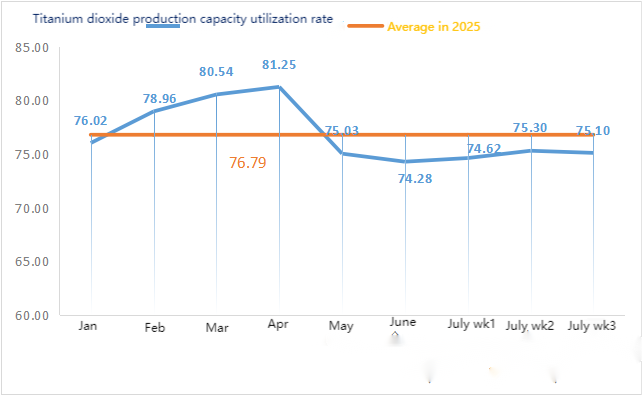

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 75,3 | 75,1 | ↓0,2 | 74,28 | 75,01 | ↑0,73 |

Råvarer:

① Sinkhypooksid: Høye råvarekostnader og sterke kjøpsintensjoner fra nedstrømsindustrier holder transaksjonskoeffisienten på et nesten tre måneder høyt nivå. ② Svovelsyreprisene holdt seg stabile over hele landet denne uken. Sodaprisene holdt seg stabile denne uken. ③ Shanghai sink åpnet og stengte høyere på mandag, med sterke priser, og hovedkontrakten har steget med mer enn 2 %. Den amerikanske økonomien er fortsatt robust, og det har vært økende krav om at Fed skal kutte renten i det siste, noe som letter stemningen i utlandet. Kina er i ferd med å offentliggjøre planer for å stabilisere veksten i viktige industrier som stål og ikke-jernholdige metaller, og markedsstemningen er positiv. Kombinert med den nylige styrkingen av den svarte serien, fortsetter Shanghai sink å være sterkt. Sinkmarkedet er imidlertid fortsatt i lavsesongen for forbruk for øyeblikket. Tilbudssiden er stabil med en økning, og tempoet i lageroppbyggingen må fortsatt overvåkes i fremtiden.

Mandag denne uken var driftsraten til vannsulfatprodusenter 89 %, uendret fra uken før. Kapasitetsutnyttelsesgraden var 72 %, en økning på 2 % fra uken før. Noen produsenter fullførte vedlikehold, noe som førte til endringer i dataene. Markedsnoteringene denne uken holdt seg stabile sammenlignet med forrige uke. Bestillinger fra store produsenter er planlagt til midten av august, men den totale etterspørselen etter sinksulfat er ikke utenfor lavsesongnivået. Gitt at prisene på sinkbarrer har steget denne uken og etterspørselen ikke er høy, forventes sinksulfatprisene å holde seg stabile til rundt slutten av juli. Det bør tas hensyn til om prisene på sinkbarrer forblir høye i den senere perioden og om den overdrevne månedlige etterspørselen øker i fôrhøysesongen i august. Det anbefales at kundene følger nøye med på dynamikken til produsentene og sine egne varelager, og bestemmer sine innkjøpsplaner 1–2 uker i forveien i henhold til planleggingen.

Når det gjelder råvarer: ① Manganmalmmarkedet er stabilt med en langsom oppadgående trend. Både tilbuds- og etterspørselssidene opererer forsiktig midt i den sammenvevde optimismen, og det forventes at det vil være begrenset volatilitet på kort sikt.

Når det gjelder innenlandsk manganmalm, har noen manganoksidgruver i Guangxi nylig blitt stengt. Kombinert med redusert produksjon i noen sørlige regioner i regntiden, har tilgangen på innenlandsk manganmalm i omløp blitt redusert, og prisene har delvis økt.

②Prisen på svovelsyre holdt seg stabil.

Denne uken var driftsraten for mangansulfatprodusenter 73 %, uendret fra uken før, og kapasitetsutnyttelsesgraden var 62 %, ned 4 % fra uken før. Sommervarmen dempet fôrinntaket til husdyr og fjørfe, og høysesongen for akvakultur i sør ga noe støtte til etterspørselen etter mangansulfat, men kunne ikke oppveie den generelle svakheten i husdyr- og fjørfefôr. Totalt sett var bestillingene fra produsentene lave, tilbudene holdt seg nær kostnadslinjen, og produsentene viste en sterk vilje til å holde prisene. Økningen i manganmalmprisene har støttet kostprisen. Store fabrikker har hevet prisene denne uken. Kunder rådes til å kjøpe og hamstre til riktig tid basert på produksjonsforholdene.

Når det gjelder råvarer: Etterspørselen etter titandioksid i nedstrømsmarkedet er fortsatt svak. Noen produsenter har samlet opp titandioksidlagre, noe som resulterer i lave driftsrater. Den stramme forsyningssituasjonen for jernsulfat i Qishui fortsetter.

Denne uken var prøvene av jernsulfat på 75 % og kapasitetsutnyttelsen på 24 %, noe som var uendret sammenlignet med uken før. Kvoteringene holdt seg på sitt høyeste nivå denne uken. Med produsenter som planlegger bestillinger til slutten av august, har den stramme forsyningssituasjonen for råmaterialet Qishui jern ikke blitt bedre, og prisen på Qishui jern har steget ytterligere i det siste. Med kostnadsstøtte og relativt store bestillinger forventes det at prisen på Qishui jern vil holde seg stabil på et høyt nivå i den senere perioden. Det anbefales at etterspørselssiden kjøper inn og lagerfører til rett tid i kombinasjon med varelager.

4)Kobbersulfat/basisk kobberklorid

Råvarer: Makroskopisk sett vil risikoen for stagflasjon i USA tynge dollaren. I tillegg, ettersom Trumps sanksjoner mot Russland er ledsaget av en 50-dagers bufferperiode, noe som demper markedets bekymringer om eventuelle umiddelbare forsyningsforstyrrelser, er det optimistisk for kobberprisene.

Når det gjelder fundamentale forhold, er det noe press på tilbudssiden, og den generelle tilbudsrytmen svinger på grunn av endringen i futuresmåneder. Fra etterspørselssiden har forbrukersentimentet nedstrøms vært svakt i det siste, og selv om innehaverne justerer sine premiekvoter, har det ikke klart å øke transaksjonene effektivt.

Etseløsning: Noen oppstrøms råvareleverandører bruker dypprosesseringsetseløsninger, noe som ytterligere forverrer råvaremangelen, og transaksjonskoeffisienten forblir høy.

Kobbersulfatfutures steg litt og stengte på rundt 79 000 yuan i dag.

Kobbersulfatprodusentenes driftsrate denne uken var 86 %, en nedgang på 14 % fra uken før, og kapasitetsutnyttelsen var 38 %, uendret fra uken før. Kobberprisene steg denne uken, og noteringene for kobbersulfat/basisk kobberklorid steg denne uken sammenlignet med forrige uke. Basert på den siste trenden for råvarer og produsentenes drift, forventes kobbersulfat å holde seg på et høyt nivå med svingninger på kort sikt.

Prisene på kobbernett varierer mye, og produsentenes tilbud er stort sett basert på endringer i kobbernettprisene. Det anbefales at kundene foretar kjøp til riktig tid.

Råvarer: For tiden har prisen på svovelsyre i nord brutt gjennom 1000 yuan per tonn, og prisen forventes å stige på kort sikt.

Magnesiumsulfatfabrikkene er i drift på 100 %, produksjon og levering er normal, og bestillinger er planlagt til midten av august. 1) Militærparaden nærmer seg. I følge tidligere erfaringer vil alle farlige kjemikalier, forløperkjemikalier og eksplosive kjemikalier involvert i nord øke i pris på den tiden. 2) Når sommeren nærmer seg, vil de fleste svovelsyrefabrikker stenge ned for vedlikehold, noe som vil drive opp prisen på svovelsyre. Det er spådd at prisen på magnesiumsulfat ikke vil falle før september. Prisen på magnesiumsulfat forventes å holde seg stabil i en kort periode. Vær også oppmerksom på logistikken i nord (Hebei/Tianjin, osv.) i august. Logistikken er underlagt kontroll på grunn av militærparaden. Kjøretøy må finnes på forhånd for forsendelse.

Råvarer: Det innenlandske jodmarkedet er stabilt for tiden, tilgangen på importert raffinert jod fra Chile er stabil, og produksjonen fra jodidprodusenter er stabil.

Denne uken var produksjonsraten for kalsiumjodatprøvefabrikker 100 %, kapasitetsutnyttelsesgraden var 36 %, den samme som uken før, og prisen på importert jod holdt seg stabil. Høye sommertemperaturer har ført til en nedgang i fôrinntaket til husdyr og manglende vilje til å fylle på lagrene frivillig. Akvatiske fôrbedrifter er i toppsesongen, noe som driver etterspørselen etter kalsiumjodat til å holde seg stabil. Etterspørselen denne uken er litt lavere enn den normale uken i måneden. Markedsnoteringene har nådd produsentenes kostnadsgrense, og vanlige produsenter har en sterk vilje til å holde prisene, noe som ikke gir rom for forhandlinger.

Når det gjelder råvarer: Den nylige økningen i selenanbud ved kobbersmelteverk har økt markedstilliten og holdt selenprisene stabile.

Denne uken opererte prøveprodusentene av natriumselenitt på 100 %, med en kapasitetsutnyttelse på 36 %, noe som forble uendret sammenlignet med uken før. Produsentenes bestillinger er relativt store, men støtten fra råvarekostnadene er gjennomsnittlig. Det forventes at det ikke vil være noen mulighet for prisøkning i fremtiden. Kunder anbefales å kjøpe på et passende tidspunkt basert på eget lager.

Råvarer: På tilbudssiden har det dukket opp en motvilje mot å selge, noe som har ført til at prisene fortsetter å stige. På etterspørselssiden domineres kjøpene fortsatt av nødvendige behov, med små enkelttransaksjonsvolumer. Basert på endringene i tilbuds- og etterspørselsmønsteret har koboltklorid-futures steget denne uken. Futuresprisen i dag er 62 750 yuan per tonn. Det forventes at koboltkloridprisene vil opprettholde en oppadgående trend i fremtiden.

Denne uken var driftsraten for produsenter av koboltkloridprøver 100 % og kapasitetsutnyttelsesgraden var 44 %, noe som er uendret sammenlignet med uken før. Tilbudene fra de største produsentene holdt seg stabile denne uken.

Det er ikke utelukket at prisene på koboltklorid vil stige senere. Kunder rådes til å hamstre til riktig tid basert på varelageret.

9)Koboltsalt/kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

1. Til tross for at Kongo fortsatt er påvirket av forbudet mot eksport av gull og kobolt, er det liten kjøpsvilje og få bulktransaksjoner. Handelsmiljøet i markedet er gjennomsnittlig, og markedet for koboltsalt vil sannsynligvis være stabilt på kort sikt.

2. Det innenlandske markedet for kaliumklorid viser en svak nedadgående trend. Under tilskyndelsen av en politikk som sikrer tilbud og stabiliserer prisene, er prisene på både importert kalium og innenlandsk kaliumklorid gradvis i ferd med å ta seg opp igjen. Tilbuds- og leveringsvolumet i markedet har også økt betydelig sammenlignet med forrige periode. Nedstrøms fabrikker for blandingsgjødsel er forsiktige og kjøper hovedsakelig etter etterspørsel. Den nåværende markedshandelen er svak, og det er en sterk avventende stemning. Hvis det ikke kommer en betydelig økning fra etterspørselssiden på kort sikt, vil prisen på kaliumklorid sannsynligvis forbli svak. Prisen på kaliumkarbonat holdt seg stabil sammenlignet med forrige uke.

3. Prisnoteringen for kalsiumformiat holdt seg stabil denne uken.

4. Jodidprisene denne uken var sterkere enn forrige uke.

Mediekontakt:

Mediekontakt:

Elaine Xu

SUSTAR-gruppen

E-post:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Publisert: 24. juli 2025