Markedsanalyse for sporstoffer

JEG,Analyse av ikke-jernholdige metaller

Uke for uke: Måned for måned:

| Enheter | Uke 3 i januar | Uke 4 i januar | Ukentlig endring | Gjennomsnittspris i desember | Gjennomsnittspris per 23. januar | Månedlige endringer | Nåværende pris per 27. januar | |

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 24580 | 24310 | ↓270 | 23070 | 24327 | ↑1257 | 24760 |

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/tonn | 102818 | 100525 | ↓2293 | 93236 | 101782 | ↑8546 | 101370 |

| Shanghai Metals Australia Mn46 % manganmalm | Yuan/tonn | 42,15 | 42,15 | - | 41,58 | 42,09 | ↑0,51 | 42,15 |

| Prisen på importert raffinert jod av Næringslivets Samfunn | Yuan/tonn | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

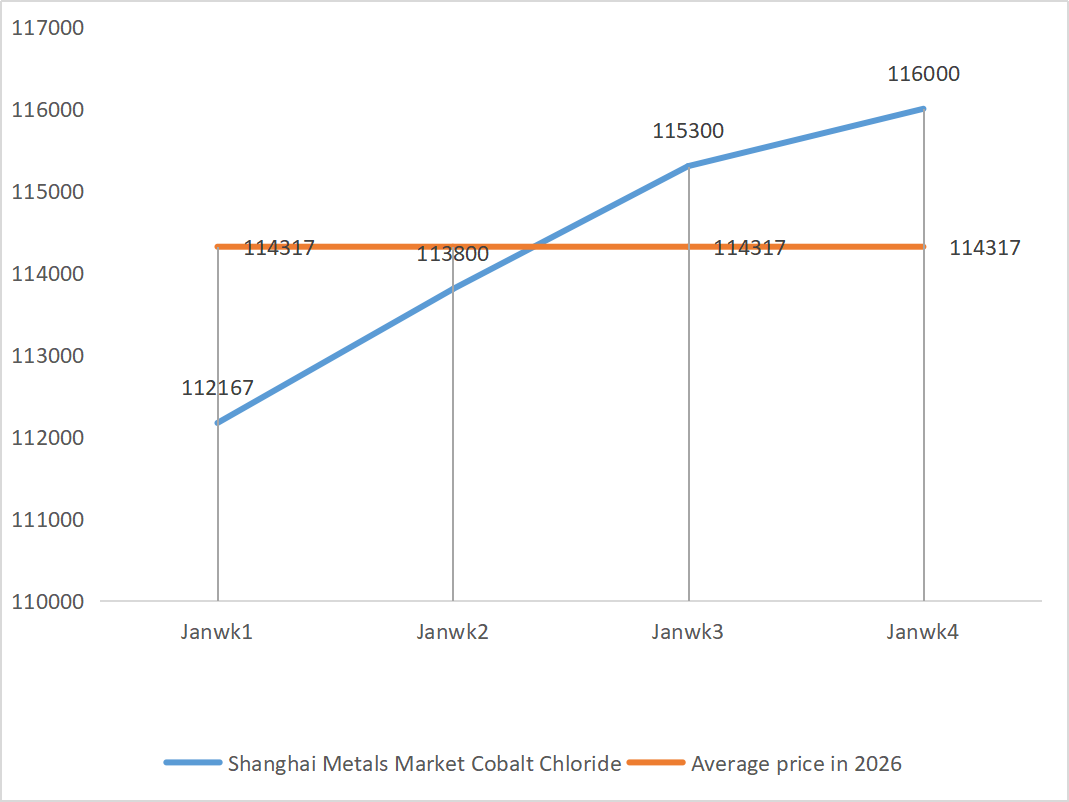

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2 %) | Yuan/tonn | 115300 | 116000 | ↑700 | 109135 | 115033 | ↑5898 | 116000 |

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 125,5 | 136,5 | ↑11 | 112,9 | 128,17 | ↑15.27 | 132,5 |

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 77,09 | 72,86 | ↓4.23 | 74,69 | 7593 | ↑1.24 |

1) Sinksulfat

① Råvarer: Sinkhypooksid: Forsyningsmangelsituasjonen har lettet noe, men produsentenes tilbud er fortsatt relativt stabile, og kostnadssiden til bedriftene fortsetter å være under press.

Bakgrunn for prisene på sinknettverket: Geopolitiske risikoer utenfor USA eksisterer fortsatt, og rentebeslutningen og uttalelsen fra Federal Reserve FOMC er hovedsakelig veiledende informasjon, som kan påvirke markedssentimentet og dermed sinkprisene. Fra et grunnleggende perspektiv planlegger noen nedstrøms etterspørselsbedrifter å ta ferie i slutten av januar og begynnelsen av februar. Det forventes at driftsratene for sinkbarrer nedstrøms for galvanisering og støping av sink vil synke med 1 til 3 prosent.

Totalt sett er det lite sannsynlig at de grunnleggende forholdene vil gi momentum, og sinkprisene forventes å svinge rundt 24 500 yuan per tonn neste uke.

② Svovelsyre: Markedsprisene er stabile denne uken.

Denne uken var produsentenes driftsrate 68 % (-11 % sammenlignet med forrige uke), og kapasitetsutnyttelsesgraden var 72 % (+3 % sammenlignet med forrige uke). Kostnadssiden for sinksulfat ble sterkt støttet av høye priser på råsink og stabile priser på svovelsyre. Den generelle etterspørselen forble solid. Sinksulfatprisene forventes å stabilisere seg på høye nivåer på kort sikt.

2) Mangansulfat

Råvarer: ① Sterk kostnadsstøtte: Stram tilførsel av manganmalm og fast pris, mens høye svovelsyrepriser i fellesskap støtter kostnadssiden

②Svovelsyreprisene holder seg stabile på et høyt nivå.

Denne uken var produsentenes driftsrate 67 % (ned 14 % fra forrige uke), kapasitetsutnyttelsesgraden var 51 % (ned 8 % fra forrige uke), og store produsenters bestillinger var planlagt til midten til slutten av februar. Sterk kostnadsstøtte: Stram manganmalmforsyning og solide priser, høye svovelsyrepriser, som sammen støtter kostnadssiden, og med sterk støtte forventes mangansulfatprisene å holde seg på et høyt og stabilt nivå.

Basert på analysen av bedriftens ordrevolum og råvarefaktorer, forventes mangansulfat å holde seg stabilt på kort sikt. Kunder rådes til å kjøpe i henhold til sine behov.

3) Jernholdig sulfat

Råvarer: Åpenbare begrensninger oppstrøms: Høye varelager i titandioksidindustrien og salg utenom sesong har ført til at noen produsenter har stanset produksjonen; Betydelig omdirigering av råvarer: Stabil etterspørsel i litiumjernfosfatindustrien fortsetter å omdirigere råvareforsyningen; Kjedeoverføring: Avviklingen av hovedproduktet fører direkte til en samtidig reduksjon i produksjonen av biproduktet jernsulfat.

Denne uken var fabrikkens driftsrate 60 %, en nedgang på 20 % fra uken før. Kapasitetsutnyttelsen holdt seg på 19 prosent, en nedgang på 4 prosent fra uken før, ettersom produsentenes kapasitet ikke var fullt utnyttet og markedet fortsatt var stramt.

Det forventes at markedet på mellomlang til kort sikt vil fortsette mønsteret med «svakt tilbud og sterk etterspørsel», og prisen på jernsulfat vil holde seg stabil på et høyt nivå, støttet av den langsomme kapasitetsoppgangen og fortsatt knapphet på råvarer. Kjøp og hamstre til rett tid basert på din egen lagersituasjon.

4) Kobbersulfat/basisk kobberklorid

Makroskopisk sett steg de amerikanske PCE-dataene for november moderat, i tråd med markedets forventninger, men dempet optimismen om et rentekutt. Når det gjelder fundamentale forhold, er kobber- og gullproduksjonen i Mantoverde i Chile nær stillstand, noe som forsterker tilbudsstramheten. Importen er noe påfyllt, det innenlandske tilbudet er stabilt, og det totale tilbudet forblir relativt stabilt. Etterspørselen har tatt seg opp, drevet av stabiliserte kobberpriser og hamstring i forbindelse med vårfesten. Når det gjelder varelager, økte kobberlagrene i store regioner over hele landet med 2,9 % fra måned til måned, men akkumuleringsraten avtok.

Kobbermarkedet er i et spillmønster med «makropress og sterke fundamentale forhold», der oppgang og nedgang sjekker hverandre. Det forventes at kobberprisen fortsatt vil svinge i området 100 000–102 000 yuan/tonn neste uke, og kobbersulfatprisen vil justere seg i takt med svingningene i kobberprisen.

Kunder rådes til å benytte seg av lagrene sine til å hamstre når kobberprisene faller tilbake til et relativt lavt nivå, for å sikre forsyning samtidig som kostnadene kontrolleres.

5) Magnesiumsulfat/magnesiumoksid

Når det gjelder råvarer: For tiden er svovelsyre i nord stabilt på et høyt nivå.

Prisene på magnesiumoksid og magnesiumsulfat har steget. Virkningen av magnesittressurskontroll, kvotebegrensninger og miljøtiltak har ført til at mange bedrifter produserer basert på salg. Magnesiumoksidbedrifter med lavt brennstoffforbruk stengte ned fredag på grunn av kapasitetserstatningspolitikk og økningen i svovelsyrepriser, og prisene på magnesiumsulfat og magnesiumoksid steg på kort sikt. Det anbefales å hamstre passende.

6) Kalsiumjodat

Prisen på raffinert jod steg noe, tilgangen på kalsiumjodat var stram, noen jodidprodusenter ble stengt ned eller begrenset produksjonen, og tilgangen på jodid var stram. Det forventes at tonen for en langsiktig jevn og liten økning i jodid vil forbli uendret. Det anbefales å hamstre passende.

7) Natriumselenitt

Når det gjelder råvarer: Prisene på ikke-jernholdige metaller fortsetter å stige. Det totale markedet for råselen og selendioksid krymper i volum, men er stabilt i pris. Hamstringen før høytiden er forsiktig. Støtten fra høy etterspørsel er sterkere enn i tradisjonelle felt. Kapitalspekulasjon fører til mangel på råvarer på grunn av manglende leveranser av råselen og selendioksid oppstrøms. Lageret hos produsenter er lavt, og prisen øker. Kjøp på forespørsel.

8) Koboltklorid

Det nåværende markedet for koboltklorid presenterer en situasjon med «stabil produksjon, tilstrekkelige bestillinger og kostnadsstøtte». Produsentenes tilbud holder seg stabile, og hovedbestillingene er planlagt til første halvdel av februar. Uten vesentlige svingninger i råvarepriser og en moderat oppgang i etterspørselen nedstrøms, forventes prisene å holde seg stabile på kort sikt.

Koboltkloridprisene forventes å holde seg stabile på et høyt nivå, mer sannsynlig å stige enn å falle, som følge av økte forventninger om råvaremangel og sesongmessig oppgang i etterspørselen nedstrøms.

9) Koboltsalter/kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

1. Kobolt: Handelsklimaet i koboltmarkedet har svekket seg, og spotprisene har holdt seg stabile. På tilbudssiden, støttet av stigende råvarekostnader, holdt smelteverkene seg stabile. Mot slutten av året har kjøpsintensjonene til nedstrømsbedrifter generelt svekket seg. Kombinert med den gradvise oppgangen i kongolesisk eksport og nedgangen i elektrolytisk koboltpriser og andre nyhetsfaktorer som demper markedssentimentet, har bedriftenes innkjøp gått tilbake til stiv etterspørsel. Med sterk støtte fra oppstrøms råvarekostnader forventes det at koboltsulfatprisene fortsatt vil vise et mønster av "mer sannsynlighet for å stige enn å falle" på kort sikt.

2. Kaliumklorid: Sammenlignet med forrige uke er økningen i kaliumkloridprisene ikke så betydelig, og det er mange tilfeller av salgsstans og -bremsing. Bearbeidede kaliumsulfatanlegg økte prisene, men etterspørselen i nedstrømsmarkedet var begrenset. Den unormale bevegelsen av kaliumgjødsel har vakt oppmerksomhet fra relevante myndigheter. Det anbefales å være oppmerksom på lagerbeholdningen i Hongkong og det internasjonale miljøet, og å gjøre nødvendige forberedelser og etterfylle innkjøp etter behov i nær fremtid.

3. Dødssituasjonen i tilbud og etterspørsel i maursyremarkedet forblir uendret. Det er betydelig press for å fordøye lagerbeholdningen. Nedstrøms etterspørsel vil sannsynligvis ikke vise vesentlig forbedring på kort sikt. På kort sikt vil prisene fortsatt være hovedsakelig fluktuerende og svake. Etterspørselen etter kalsiumformiat er gjennomsnittlig. Det anbefales å være oppmerksom på maursyremarkedet og kjøpe etter behov.

4. Jodidprisene holdt seg stabile denne uken sammenlignet med forrige uke.

Publisert: 29. januar 2026