Markedsanalyse for sporstoffer

JEG,Analyse av ikke-jernholdige metaller

Uke for uke: Måned for måned:

| Enheter | Uke 4 i januar | Uke 5 i januar | Ukentlig endring | Gjennomsnittspris i desember | Gjennomsnittspris i januar | Månedlig endring | Nåværende pris per 26. februar | |

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 24310 | 25082 | ↑772 | 23070 | 24516 | ↑1446 | 24460 |

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/tonn | 100525 | 102812 | ↑2287 | 93236 | 102039 | ↑8803 | 101795 |

| Shanghai Metals Network AustraliaMn46 % manganmalm | Yuan/tonn | 42,15 | 42,15 | ↑0,3 | 41,58 | 42,18 | ↑0,6 | 42,45 |

| Prisen på importert raffinert jod av Næringslivets Samfunn | Yuan/tonn | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

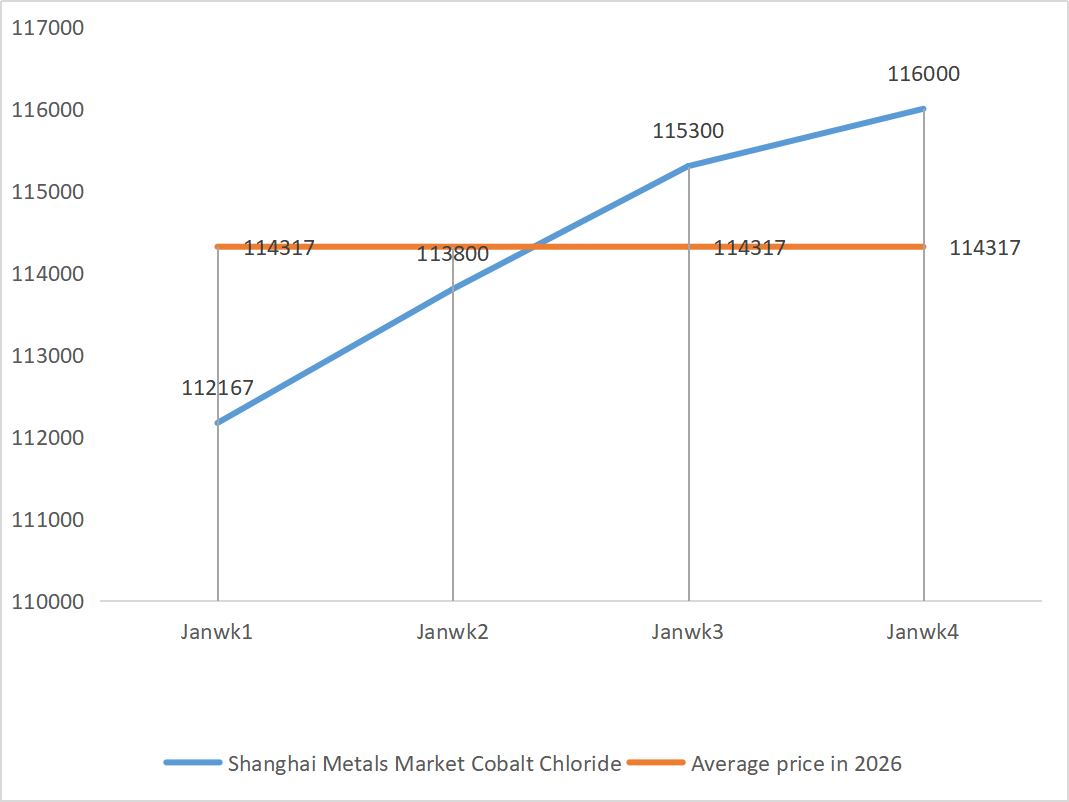

| Shanghai Metals Market koboltklorid(medvirkende≥24,2 %) | Yuan/tonn | 116000 | 116000 | - | 109135 | 115275 | ↑6140 | 116000 |

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 136,5 | 145,5 | ↑9 | 112,9 | 132,50 | ↑19,6 | 167,5 |

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 72,86 | 73 | ↑0,14 | 74,69 | 75,2 | ↑0,51 |

1) Sinksulfat

① Råvarer: Sinkhypooksid: Forsyningstettheten vedvarer, og produsentenes tilbud forblir faste.

Bakgrunn for sinknettverkets priser: Høy volatilitet. Sinkprisene steg betydelig den første handelsdagen etter vårfestivalen (24. februar), men det var mangel på kjøpevilje i spotmarkedet, med tregt markedssalg og lette transaksjoner, kombinert med akkumulering av innenlandske varelager. På kostnadssiden: Importvinduet for sinkmalm er stengt, og innenlandske nordlige gruver forventes å gjenoppta full drift i april-mai, og prosesseringsgebyrene for sinkmalm forventes å forbli lave for øyeblikket. I tillegg er det forstyrrelser i Irans sinkforsyning, og kostnadssiden gir noe støtte til sinkprisene. Makro: Markedsstemningen er blandet med både opp- og nedturer. På den ene siden gjenopplivet Nvidias sterke inntjening entusiasmen for AI-handel, noe som økte basismetallene over hele linja.

Totalt sett er det nåværende sinkmarkedet i et spill mellom sterke forventninger (makro- og kostnadsstøtte) og svak realitet (høye lagre, svakt forbruk). Sinkprisene forventes å svinge kraftig på kort sikt. Det forventes at de vil svinge rundt 24 000–24 800 yuan per tonn.

② Svovelsyre: Det nåværende svovelsyremarkedet viser en stabil, men noe sterk driftstrend, under den kombinerte effekten av kostnadsstøtte, stramt tilbud og stiv etterspørsel. Kortsiktige priser forventes å fortsette å svinge oppover.

Oppstrømsdriftsraten for sinksulfatbedrifter er normal, men ordreinngangen er betydelig utilstrekkelig. Spotmarkedet har opplevd ulike nivåer av tilbakegang. Fôrbedrifter har ikke vært veldig aktive i de siste innkjøpene. Under det doble presset fra oppstrømsbedriftenes driftsrater og utilstrekkelige eksisterende ordrer, vil sinksulfat fortsette å operere rundt stabilitet på kort sikt.

2) Mangansulfat

Råvarer: ① Sterk kostnadsstøtte: Prisene på råvarene manganmalm og svovelsyre holder seg stabile og fortsetter å støtte kostnadene.

② Svovelsyreprisene holder seg høye og stabile.

Tilbudssiden: Produksjonen bestemmer i stor grad salget, driftsratene holder seg høye, men noen bedrifter svinger noe på grunn av faktorer som vedlikehold av vårfestivalen. Den totale tilbudet er relativt stabilt, men selskapene har en sterk vilje til å holde prisene på grunn av råvarekostnader. På kostnadssiden: Manganmalmprisene har konsolidert seg og svingt, mens svovelsyreprisene holder seg høye. Det doble presset fra råvarekostnader har bidratt til at mangansulfatprisene har holdt seg på et relativt høyt nivå.

Det forventes at mangansulfatprisene vil holde seg stabile på kort sikt, men faktorer som svingninger i råvarepriser, oppgang i etterspørselen nedstrøms og fremdriften i levering av bedriftsordrer må følges nøye. Prisene kan fortsette å stige dersom råvarekostnadene øker ytterligere eller dersom etterspørselen nedstrøms tar seg betydelig opp.

3) Jernholdig sulfat

Råvarer: Det nåværende markedet for jernsulfat er i en stram balanse av «forsyningsbegrensninger». Produksjonskutt i oppstrøms titandioksidindustrien har ført til en nedgang i tilbudet av biproduktet jernsulfat, som har blitt omdirigert av litiumjernfosfatindustrien. Driftsraten er 80 % (opp 20 % fra forrige måned), men kapasitetsutnyttelsesgraden holder seg på 25 % (opp 6 % fra forrige måned), med begrenset produksjonsgjenoppretting.

Driftsraten for titandioksidindustri er fortsatt lav, tilgangen på biprodukter er begrenset, og etterspørselen etter jernfosfat øker kraftig. Dette gapet mellom tilbud og etterspørsel vil sannsynligvis ikke bli løst på kort sikt. Kostnaden for produsenter av jernsulfatmonohydrat stiger. For tiden er den totale driftsraten for jernsulfat i Kina ikke god, og bedrifter har svært lite spotlager, noe som bringer gunstige faktorer for prisøkningen på jernsulfat. De fleste innenlandske jernholdige bedrifter er for tiden stengt ned. Gitt de siste lagernivåene til bedriftene og driftsratene oppstrøms, forventes jernsulfat å øke på kort sikt. Kunder rådes til å øke varelageret sitt tilsvarende.

4) Kobbersulfat/basisk kobberklorid

Basert på nylige prisdata viser kobberprisene følgende kjennetegn: Prissvingninger

Svingninger: I det siste har kobberprisene hovedsakelig svingt innenfor området 99 605 til 104 410 yuan per tonn.

Den siste prisen: Nåværende 101 795 yuan/tonn er på det øvre middelnivået i det siste prisintervallet.

Svingningsintervall: Maksimal svingning er omtrent 4805 yuan/tonn, noe som indikerer en viss grad av markedsvolatilitet. Kobbersulfat forventes å holde seg på et høyt nivå med volatilitet på kort sikt.

Stabilt tilbud og etterspørsel: På tilbudssiden er driftsraten til innenlandske kobbersulfatprodusenter relativt stabil, og markedstilbudet er relativt tilstrekkelig. På etterspørselssiden har det ikke vært noen betydelige svingninger i etterspørselen fra nedstrømsindustrier som galvanisering, akvakultur og kjemikalier. Det samlede markedets tilbud og etterspørsel er i utgangspunktet balansert.

På kort sikt forventes prisen på kobbersulfat å fortsette å svinge innenfor dagens intervall. Hvis kobberprisene stiger ytterligere, kan det drive kobbersulfatprisene litt opp. På lang sikt, etter hvert som miljøpolitikken blir strengere og bransjekonsolideringen fortsetter, forventes kobbersulfatmarkedet gradvis å bevege seg mot eksklusiv og grønn utvikling, men på kort sikt vil prissvingningene fortsatt bli sterkt påvirket av kostnader samt tilbud og etterspørsel. Kunder rådes til å følge med på kobberprisene og kjøpe etter behov.

5) Magnesiumsulfat/magnesiumoksid

Når det gjelder råvarer: For tiden er svovelsyre i nord stabilt på et høyt nivå.

Prisene på magnesiumoksid og magnesiumsulfat har steget. Virkningen av magnesittressurskontroll, kvotebegrensninger og miljøtiltak har ført til at mange bedrifter produserer basert på salg. Magnesiumoksidbedrifter med lavt brennstoffforbruk stengte ned fredag på grunn av kapasitetserstatningspolitikk og økningen i svovelsyrepriser, og prisene på magnesiumsulfat og magnesiumoksid steg på kort sikt. Det anbefales å hamstre passende.

6) Kalsiumjodat

Prisen på raffinert jod steg noe, tilgangen på kalsiumjodat var stram, noen jodidprodusenter ble stengt ned eller begrenset produksjonen, og tilgangen på jodid var stram. Det forventes at tonen for en langsiktig jevn og liten økning i jodid vil forbli uendret. Det anbefales å hamstre passende.

7) Natriumselenitt

Når det gjelder råvarer: Prisene på ikke-jernholdige metaller har økt kontinuerlig. Det totale markedet for råselen og selendioksid har sett en nedgang i volum, men stabile priser. Før festivalen ble det gjennomført forsiktig hamstring. Støtten fra høy etterspørsel er sterkere enn fra tradisjonelle sektorer. På grunn av kapitalspekulasjon har ikke oppstrømsforsyningen av råselen og selendioksid blitt redusert, noe som har ført til mangel på råvarer. Produsentenes lagerbeholdning er lav, og prisene har steget. Kjøp på forespørsel.

8) Koboltklorid

Koboltkloridprisene forventes å holde seg høye og stabile på kort sikt, med noe støtte under på grunn av stram tilgang på råvarer og kostnadsstøtte, men svak etterspørsel begrenser oppsidepotensialet.

9) Koboltsalt/kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

1. Kobolt: Handelsklimaet i koboltmarkedet har svekket seg, og spotprisene har holdt seg stabile. På tilbudssiden, støttet av stigende råvarekostnader, holdt smelteverkene seg stabile. Mot slutten av året har kjøpsintensjonene til nedstrømsbedrifter generelt svekket seg. Kombinert med den gradvise oppgangen i kongolesisk eksport og nedgangen i elektrolytisk koboltpriser og andre nyhetsfaktorer som demper markedssentimentet, har bedriftenes innkjøp gått tilbake til stiv etterspørsel. Med sterk støtte fra oppstrøms råvarekostnader forventes det at koboltsulfatprisene fortsatt vil vise et mønster av "mer sannsynlighet for å stige enn å falle" på kort sikt.

2. Kaliumklorid: Det er en sterk vilje til å holde prisene, en åpenbar motvilje mot å selge, og en lav vilje til aktivt å senke prisene. Den kontinuerlige implementeringen av nasjonal politikk for å sikre tilbud og stabilisere prisene har spilt en stabiliserende rolle i markedssentimentet og har dempet rommet for overdrevne prisøkninger.

Utsikter: På kort sikt forventes prisen på kaliumklorid å holde seg på et høyt nivå med et smalt konsolideringsintervall, og det kan være små svingninger i noen varianter på grunn av etterspørselsutvikling eller ankomst. Prisene vil sannsynligvis holde seg høye i mars ettersom etterspørselen etter vårpløying frigjøres på en konsentrert måte. Prisene kan falle etter april hvis den innenlandske kapasiteten tar seg opp igjen eller politiske reserver frigjøres.

3. Prisene på det innenlandske markedet for maursyre vil fortsatt oppleve et visst nedadgående press, og store produsenter har planer om å begrense maursyreproduksjonen. Den nåværende fastlåste situasjonen i tilbud og etterspørsel i markedet er fortsatt uendret, og presset fra lagerstyring eksisterer fortsatt. Det er nødvendig å være oppmerksom på endringene i tilbud og etterspørsel i markedet. Kalsiumformiatprisene kan bli noe justert denne uken, og det anbefales å hamstre i henhold til etterspørselen.

4. Jodidprisene er stabile denne uken sammenlignet med forrige uke.

Publisert: 27. feb. 2026