Markedsanalyse for sporstoffer

JEG,Analyse av ikke-jernholdige metaller

Uke for uke: Måned for måned:

| Enheter | Uke 2 i desember | Uke 3 i desember | Ukentlig endring | Gjennomsnittspris i november | Gjennomsnittsprisen per 19. desember | Månedlige endringer | Nåværende pris per 23. desember | |

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Shanghai Metals Network # Elektrolytisk kobber | Yuan/tonn | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Shanghai Metals Network Australia Mn46 % manganmalm | Yuan/tonn | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

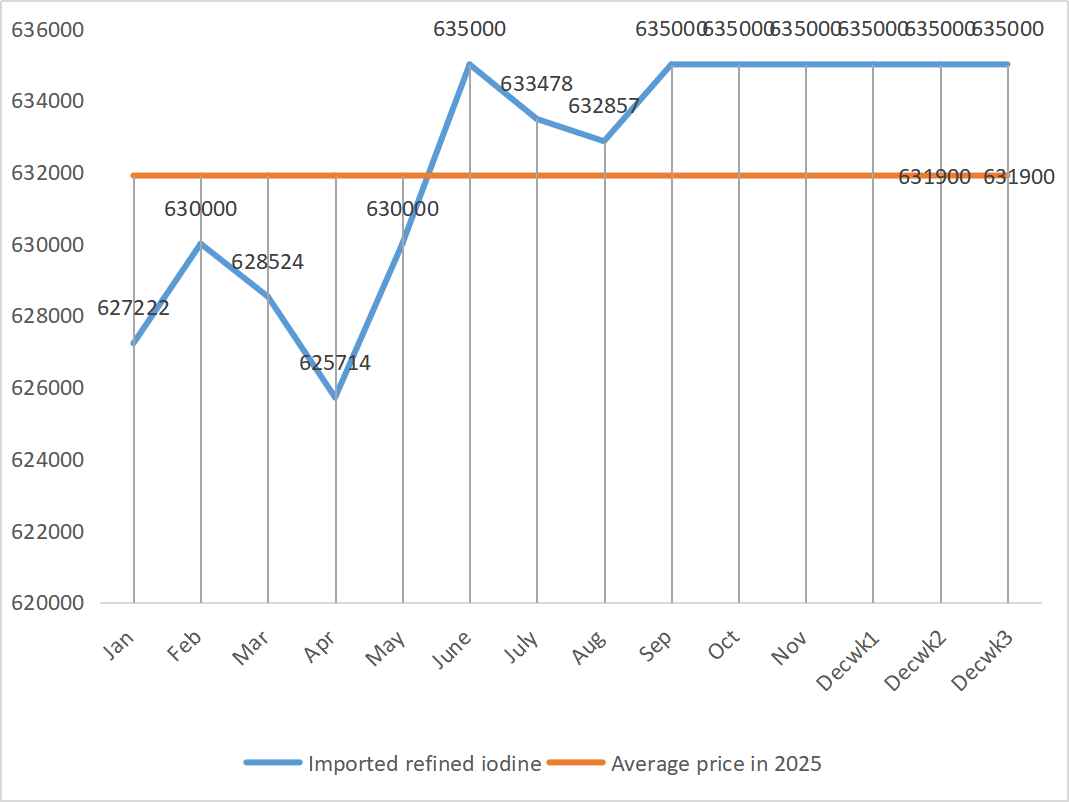

| Prisen på importert raffinert jod av Næringslivets Samfunn | Yuan/tonn | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

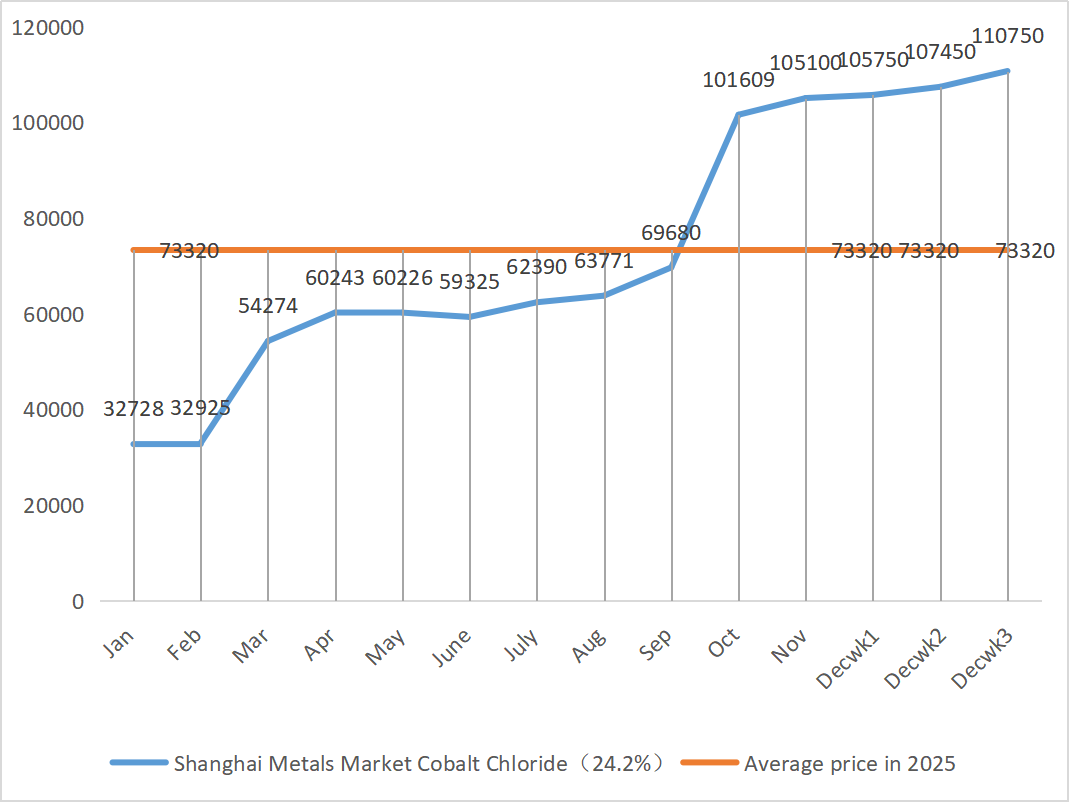

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2 %) | Yuan/tonn | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Selendioksid i Shanghais metallmarked | Yuan per kilogram | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2,5 | 115 |

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74,60 | ↓1,61 |

1) Sinksulfat

① Råvarer: sinkhypooksid: Makroskopisk sett er markedet fortsatt bekymret for amerikanske sysselsettingstall, og dollarindeksen har falt, noe som generelt driver opp prisene på ikke-jernholdige metaller. Når det gjelder grunnleggende forhold, har forbrukersiden blitt noe dratt ned av miljøadvarsler utstedt mange steder over hele landet. På tilbudssiden er prosesseringsavgiftene for sinkkonsentrat fortsatt lave, smelteverkenes fortjeneste er presset, og noen produsenter har implementert produksjonskutt og nedstengninger, noe som resulterer i en reduksjon i tilbudet. Støtten til innenlandsk sinkbarreforsyning er ganske åpenbar. Samlet sett støttes sinkprisene hovedsakelig av tilbudssiden, og det forventes at sinknettverksprisene vil holde seg på rundt 23 200 yuan per tonn neste uke.

② Svovelsyre: Den 18. desember deltok representanter fra den nasjonale utviklings- og reformkommisjonen, China Sulfuric Acid Industry Association, China Phosphate and Compound Fertilizer Industry Association og viktige bedrifter på møtet. Møtet oppfordret svovelsyre- og fosfatgjødselindustrien til å sikre fullt ut forsyning og stabile priser på gjødsel for øyeblikket, og krevde at smeltesyrebedrifter skulle holde salgsprisen på svovelsyre ikke høyere enn nivået fra 11. desember 2025 for å sikre stabil drift av markedet. Det vil bli lagt mer vekt på markedets tilbakemeldinger om prisutviklingen på svovelsyre i fremtiden. Tidligere strammet eksportpolitikk for fosfatgjødsel førte til en nedgang i svovelprisene, men markedsprisene for svovelsyre har ikke fulgt etter foreløpig. De nåværende høye prisene er stabile, og noen markeder forventes å styrke seg ytterligere på grunn av regionalt tilbud og etterspørsel. Denne uken viste markedsprisene regionale avvik.

Mandag var driftsraten for vann-sinksulfatprodusenter 68 %, en nedgang på 15 % fra uken før. Kapasitetsutnyttelsen var 68 %, en oppgang på 5 % fra uken før. Bestillinger fra store produsenter er planlagt til midten til begynnelsen av januar. Høye råvarekostnader gir en solid støtte til sinksulfatprisene, og det nåværende markedet holder seg stabilt på et høyt nivå. Samtidig har akselererte eksportforsendelser og gjenopptakelse av forespørsler gitt ytterligere drivkraft til prisøkninger. Kunder rådes til å binde bestillinger på forhånd etter behov basert på lagerbeholdning og leveringssyklus.

2) Mangansulfat

Når det gjelder råvarer: ① Manganmalmmarkedet Manganmalmprisene holder seg høye og stabile

②Svovelsyreprisene holder seg høye og stabile.

Denne uken var driftsraten for mangansulfatprodusenter 90 % og kapasitetsutnyttelsesgraden 62 %, noe som er uendret sammenlignet med uken før. Bestillinger fra store produsenter er planlagt til de første ti dagene av januar, og noen til midten til slutten av januar. Produsentene har tilstrekkelige bestillinger i tidlig fase og skal etter planen sendes. Kostnadsdrevet, basert på analyse av bedriftens ordrevolum og råvarefaktorer, vil mangansulfat forbli stabilt på kort sikt. Kunder anbefales å kjøpe etter behov.

3) Jernholdig sulfat

Råvarer: Som et biprodukt av titandioksid er tilgangen begrenset av hovedindustrien. Den nåværende høye lagerbeholdningen og det trege salget i titandioksidindustrien, sammen med nedleggelsen av noen produsenter, har direkte ført til en reduksjon i produksjonen av jernsulfat. Samtidig er etterspørselen etter litiumjernfosfat stabil og fortsetter å omdirigere noen råvarer, noe som forverrer den knappe tilgangen på fôrkvalitetsprodukter.

Denne uken har store produsenter suspendert noteringene. Med tanke på at markedets største produsenter ikke har noen mulighet til å gjenoppta arbeidet før nyttårsdagen, har nedstrømsmarkedet generelt en «bullish» forventning til jernsulfatpriser. Prisen på jernsulfat vil sannsynligvis stige enn falle. Med sterk støtte fra råvarekostnader og suspendering av noteringer i noen regioner, forventes det at prisen på jernsulfat vil vise en oppadgående trend på mellomlang og kort sikt.

Det foreslås at etterspørselssiden kjøper inn i henhold til sin egen produksjonssituasjon.

4) Kobbersulfat/basisk kobberklorid

På makronivå tyder undersøkelser fra Fed på at tollsatser kan øke inflasjonen neste år, mens guvernør Waller taler for ytterligere rentekutt basert på arbeidsmarkedet, noe som indikerer en balanse mellom hans politikk med å kontrollere inflasjonen og stabilisere økonomien, noe som generelt er positivt for metallprisene.

Når det gjelder fundamentale forhold, er spotforsyningene rikelig, og innehaverne selger aktivt, men transaksjonene er middelmådige. Svak etterspørsel når slutten av året nærmer seg. Samlet sett er makrostøtten for kobberprisene åpenbar, men dempingen av etterspørselen på grunn av høye priser er også gradvis i ferd med å dukke opp. I tillegg er den innenlandske etterspørselen fortsatt robust midt i forventninger om forbruk utenom sesongen, og den langsomme gjenopptakelsen av globale, forstyrrede gruver og lave innenlandske sosiale lagre fortsetter den stramme forsyningssituasjonen. Det forventes at kobberprisene vil ligge i området 91 500–92 500 yuan per tonn neste uke, og kostnadsstøtten for kobbersulfat er fortsatt solid.

Kunder anbefales å benytte seg av sine egne lagre til å hamstre når kobberprisene faller tilbake til et relativt lavt nivå, for å sikre forsyning samtidig som kostnadene kontrolleres.

5) Magnesiumsulfat/magnesiumoksid

Når det gjelder råvarer: For tiden er svovelsyre i nord stabilt på et høyt nivå.

Prisene på magnesiumoksid og magnesiumsulfat har steget. Virkningen av magnesittressurskontroll, kvotebegrensninger og miljøtiltak har ført til at mange bedrifter produserer basert på salg. Magnesiumoksidbedrifter med lavt brennstoffforbruk stengte ned fredag på grunn av kapasitetserstatningspolitikk og økningen i svovelsyrepriser, og prisene på magnesiumsulfat og magnesiumoksid steg på kort sikt. Det anbefales å hamstre passende.

6) Kalsiumjodat

Råvarer: Prisen på raffinert jod steg noe i fjerde kvartal. Tilgangen på kalsiumjodat er stram. Noen jodidprodusenter har stanset produksjonen eller begrenset produksjonen. Tilgangen på jodid forventes å holde seg stabil og litt oppover på lang sikt. Det anbefales å hamstre passende.

7) Natriumselenitt

Når det gjelder råvarer: Selenmarkedet var svakt på slutten av året, med få transaksjoner. Prissenteret for råselen og disselenium skiftet nedover, mens prisene på selenpulver og selentabletter forble uendret. Terminaloppfyllingen er i ferd med å ta slutt, spekulative fond er satt på sidelinjen, og prisene er under kortsiktig press. Kjøp på etterspørsel.

8) Koboltklorid

Innenlandske koboltmetallprisnoteringer har stabilisert seg sterkt. Det kongolesiske kvotesystemet har ført til mangel på forsyning, og kostnadene forventes å stige. Koboltgruvearbeidere kan beholde den kongolesiske kobolteksportkvoten for 2025, og eksportere koboltprodukter fra Indonesia og Russland for å kompensere for noe av mangelen på koboltråvarer. Prisen på koboltsalter har steget, og prisen på litiumkoboltoksid har stabilisert seg. Gode nyheter gjenstår. Internasjonale koboltpriser stiger, men positive og negative faktorer svekkes for det innenlandske koboltmarkedet. Hamstre på passende og tilstrekkelig måte.

9) Koboltsalter/kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

1. Koboltsalter: Tilbudssiden: Kvotesystemet i Den demokratiske republikken Kongo har ført til en strukturell mangel. Kongolesiske eksportkvoter har blitt betydelig strammet inn. Den demokratiske republikken Kongo, verdens største produsent av kobolt, vil produsere 220 000 tonn i 2024, noe som utgjør 76 % av den globale totalen. Landet innførte et eksportforbud mot kobolt i februar 2025 og gikk over til et kvotesystem i oktober: et eksporttak på bare 18 125 tonn for resten av 2025 og en kvote på 96 600 tonn per år for 2026–2027, en reduksjon på 56 % fra faktisk eksport i 2024. Politikken har ført til en reduksjon på omtrent 200 000 tonn i global koboltforsyning, eller 40 % av den årlige etterspørselen. Kombinert med de doble driverne av ny energi og etterspørsel etter kunstig intelligens, danner de den underliggende logikken for den mellomlange til langsiktige oppadgående trenden for koboltpriser. På kort sikt forventes prisene på koboltsalt å forbli volatile eller stabile på høye nivåer. Deretter, dersom det blir en betydelig økning i eksport av koboltmellomprodukter fra Den demokratiske republikken Kongo eller en betydelig oppgang i etterspørselen etter nedstrømsprodukter, forventes prisene å stige ytterligere.

2. Kaliumklorid: Prisen på kalium er fast, men etterspørselen er ikke sterk, og det er ikke mange transaksjoner. Importvolumet er stort, og lageret i havnen har ikke økt betydelig i det siste. Den siste tidens prisfasthet er knyttet til inspeksjon av statens reserver. Varene kan bli frigitt etter nyttårsdagen. Kjøp i henhold til etterspørsel i nær fremtid.

3. Dødssituasjonen i tilbud og etterspørsel i maursyremarkedet forblir uendret, og det er betydelig press for å fordøye lagerbeholdningen. Nedstrøms etterspørsel vil sannsynligvis ikke vise vesentlig forbedring på kort sikt. På kort sikt vil prisene fortsatt være hovedsakelig fluktuerende og svake, og etterspørselen etter kalsiumformiat er gjennomsnittlig. Det anbefales å være oppmerksom på maursyremarkedet og kjøpe inn etter behov.

4. Jodidprisene holdt seg stabile denne uken sammenlignet med forrige uke.

Publiseringstid: 24. desember 2025