Markedsanalyse for sporstoffer

JEG,Analyse av ikke-jernholdige metaller

Uke for uke: Måned for måned:

| Enheter | Uke 3 i august | Uke 4 i august | Ukentlig endring | Gjennomsnittspris i juli | Per 29. august Gjennomsnittspris | Månedlig endring | Nåværende pris per 2. september | |

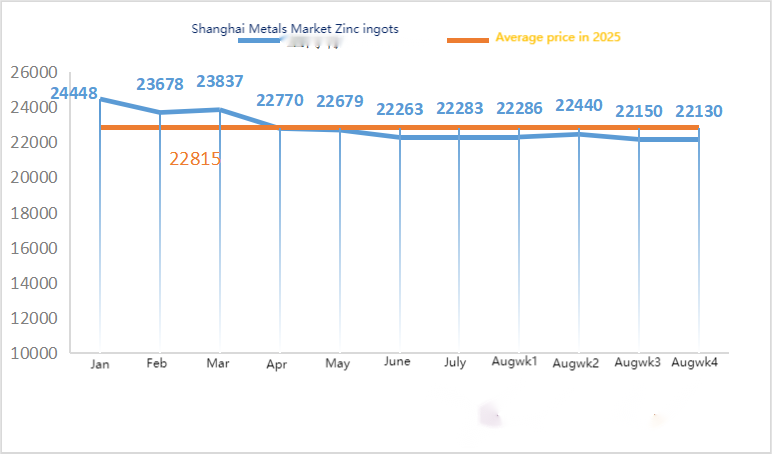

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

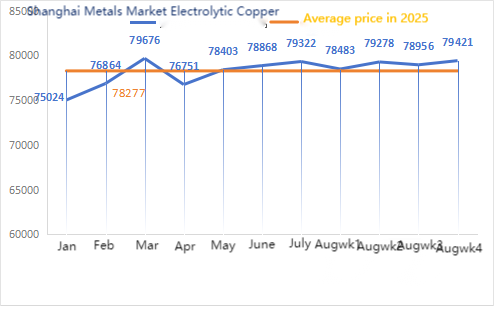

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/tonn | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

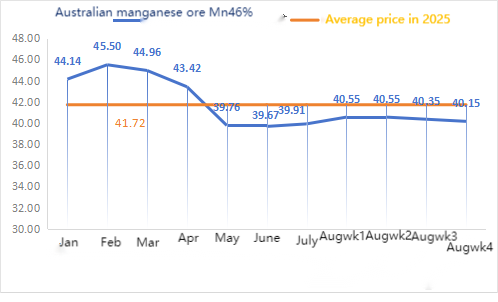

| Shanghai Metals Network Australia Mn46 % manganmalm | Yuan/tonn | 40,35 | 40,15 | ↓0,2 | 39,91 | 40,41 | ↑0,50 | 40,15 |

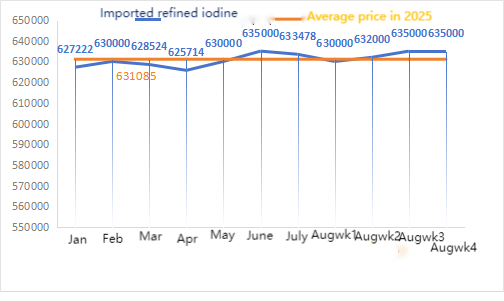

| Prisen på importert raffinert jod av Næringslivets Samfunn | Yuan/tonn | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

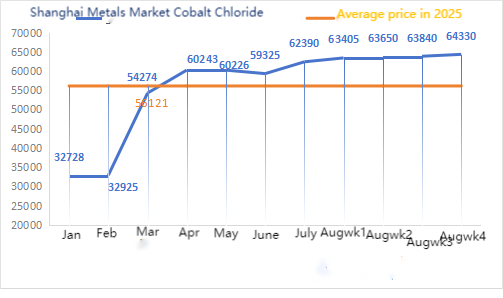

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2 %) | Yuan/tonn | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

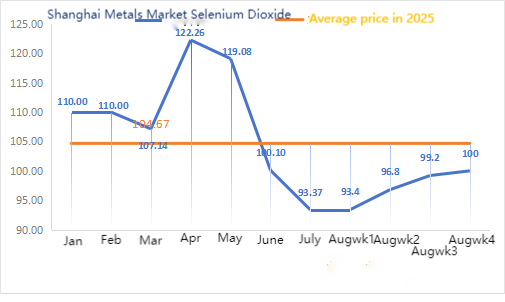

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 99,2 | 100 | ↑0,8 | 93,37 | 97,14 | ↑3,77 | 100 |

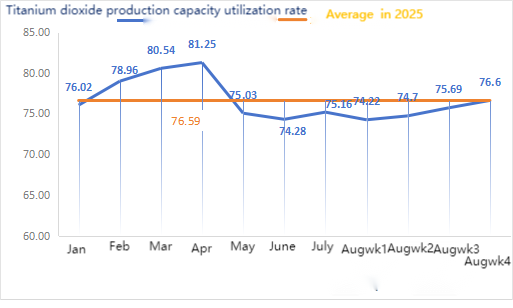

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 75,69 | 76,6 | ↑0,91 | 75,16 | 74,95 | ↓0,21 |

Når det gjelder råvarer: sinkhypooksid: Med høye råvarekostnader og uforminsket kjøperlyst fra nedstrømsindustrier, har produsentene en sterk vilje til å heve prisene, og transaksjonskoeffisienten holder seg på et høyt nivå i løpet av måneden.

② Svovelsyreprisene holdt seg stabile i ulike regioner denne uken. Soda: Prisene var stabile denne uken. ③ Makroskopisk sett bidro en svakere dollar kombinert med forventninger om et rentekutt i september til at metallprisene styrket seg.

Samlet sett, påvirket av militærparaden, reduserte noen galvaniseringsbedrifter i nord produksjonen, forbruket ble dempet, etterfylling nedstrøms til lave priser var utilstrekkelig, og sosiale lagre fortsatte å øke noe, noe som presset sinkprisene. Med overgangen i forbruket mellom høysesong og lavsesong er det støtte for sinkprisene nedenfor. Kortsiktig makroøkonomisk veiledning er svak, fundamentale forhold er blandet med oppgang og nedgang, og sinkprisene holder seg innenfor et smalt svingningsintervall.

Sinkprisene forventes å ligge i området 22 000 til 22 500 yuan per tonn neste uke.

Driftsraten for fabrikken for vannsulfat-sinkprøver var 83 % mandag, uendret fra uken før. Kapasitetsutnyttelsen var 68 %, ned 3 % fra uken før, drevet av utstyrsfeil ved noen fabrikker. Denne ukens noteringer er de samme som forrige ukes. Etterspørselen fra fôrindustrien er relativt stabil, ettersom store gruppeprodusenter i eksportfôrindustrien hovedsakelig gjennomfører kvartalsvise anbud, og noen små kunder og handelsmenn kjøper i henhold til bestillinger. Bestillingene til de vanlige produsentene er planlagt til slutten av september, og noen til de første ti dagene av oktober. Kombinert med solide råvarekostnader og en bedring av etterspørselen i ulike bransjer, forventes det at prisen på monohydratsink vil stige noe før midten av september. Det anbefales at etterspørselssiden kjøper og lagerfører basert på eget lager.

Når det gjelder råvarer: ① I begynnelsen av uken var manganmalmmarkedet i en avventende konsolideringsprosess. På grunn av trafikkontroll i Tianjin havn var det vanskelig å spørre om pickup-biler. Forrige uke viste statistikken en betydelig nedgang i havneklareringsvolumet. Rapportene fra havnehandlere var stort sett stabile, og sporadiske henvendelser nedstrøms intensiverte prisreduksjonen. Etter hvert som stemningen mot «intern konkurranse» avtar, faller markedet for svarte serier generelt, og tempoet i etterspørselsoppgangen i «gylne september og sølvoktober» må følges nøye.

Transaksjonsprisen på manganmalm falt noe denne uken.

②Svovelsyreprisene holdt seg stort sett stabile.

Denne uken var driftsraten for mangansulfatprøvefabrikker 81 %, en økning på 10 % fra uken før. Kapasitetsutnyttelsesgraden var 42 %, en nedgang på 2 % fra uken før. Selv om gjenopptakelse av driften ved noen fabrikker førte til en økning i kapasitetsutnyttelsesgraden, førte nedstengningen av større fabrikker til en nedgang i kapasitetsutnyttelsesgraden. Tilbudene steg denne uken på grunn av knappe leveranser fra produsenter. Etter hvert som været blir kjøligere og husdyrfôret øker, sammen med ankomsten av skolestartsesongen og økningen i terminaletterspørselen etter kjøtt, egg og melk, varmes opp avlsstemningen, og fôrindustrien forventes å utvikle seg godt. Kapasitetsutnyttelsesgraden for mangansulfatprodusenter er på sitt laveste nivå på nesten tre måneder. Noen produsenter har lagt inn bestillinger frem til november, og den knappe leveringssituasjonen forblir uendret. Kombinert med den høye driften av råvarer og sterk kostnadsstøtte, fortsetter prisen på mangansulfat å stige. Det anbefales at kunder som sender sjøveien fullt ut vurderer leveringstiden og hamstrer på forhånd.

Når det gjelder råvarer: Etterspørselen etter titandioksid i nedstrømsmarkedet er fortsatt svak. Noen produsenter har samlet opp titandioksidlagre, noe som resulterer i lave driftsrater. Den stramme forsyningssituasjonen for jernsulfat i Qishui fortsetter.

Denne uken var driftsraten til prøveprodusenter av jernsulfat 75 %, og kapasitetsutnyttelsesgraden var 24 %, som er uendret sammenlignet med uken før. Denne uken suspenderte vanlige produsenter tilbudene.

Produsentene har planlagt bestillinger frem til slutten av oktober. Tilgangen på råmaterialet heptahydrat er stram, og prisen er høy og fast. Med kostnadsstøtte og relativt store bestillinger, sammen med suspendering av tilbud fra vanlige produsenter og stram levering, er det en mulighet for at prisen på monohydrat jernholdig har steget. Det anbefales å kjøpe og hamstre på etterspørselssiden i kombinasjon med lagerbeholdning.

4)Kobbersulfat/basisk kobberklorid

Når det gjelder råvarer: Makroskopisk sett overgikk ikke amerikanske økonomiske data forventningene, sannsynligheten for at Fed kutter renten er fortsatt høy, offshore renminbi har vært sterk i det siste, og den innenlandske risikoappetitten er akseptabel. Når det gjelder industri, er tilgangen på kobberråvarer fortsatt stram. Den nåværende stramme tilgangen på skrap og forventningen om vedlikehold av smelteverk har dempet presset fra det innenlandske overforsyninget. Kombinert med den kommende høysesongen er prisstøtten sterk. På kort sikt forventes kobberprisene å opprettholde en volatil, men sterk trend. Referanseområde for hoveddriftsområdet for Shanghai-kobber: 79 000–80 200 yuan/tonn

Når det gjelder etseløsning: Noen oppstrøms råvareprodusenter har akselerert kapitalomsetningen ved å dypprosessere etseløsningen til svampkobber eller kobberhydroksid, andelen salg til kobbersulfatindustrien har blitt mindre, råvaremangelen har intensivert seg ytterligere, og transaksjonskoeffisienten har nådd et nytt høydepunkt.

Når det gjelder pris, er Shanghai Coppers viktigste referanseområde for drift: 79 000–80 200 yuan/tonn med en liten svingning.

Denne uken var driftsraten for produsenter av kobbersulfat/kaustisk kobber 100 % og kapasitetsutnyttelsesgraden var 45 %, noe som forble flatt sammenlignet med uken før.

Basert på de siste råvaretrendene og lageranalysen forventes kobbersulfat å holde seg på et høyt nivå med svingninger på kort sikt. Kunder rådes til å opprettholde normale lagerbeholdninger.

Råvarer: Råmaterialet magnesitt er stabilt.

Fabrikken opererer normalt, og produksjonen er normal. Leveringstiden er vanligvis rundt 3 til 7 dager. Prisene har vært stabile fra august til september. Etter hvert som vinteren nærmer seg, er det retningslinjer i større fabrikkområder som forbyr bruk av ovner til produksjon av magnesiumoksid, og kostnadene ved bruk av kull øker om vinteren. Kombinert med det ovennevnte forventes det at prisen på magnesiumoksid vil stige fra oktober til desember. Kunder anbefales å kjøpe basert på etterspørsel.

6) Magnesiumsulfat

Råvarer: Prisen på svovelsyre i nord stiger for tiden på kort sikt.

For tiden er magnesiumsulfatfabrikkene i drift på 100 %, og produksjon og levering er normal. Etter hvert som september nærmer seg, er prisen på svovelsyre midlertidig stabil, og ytterligere økninger kan ikke utelukkes. Kunder rådes til å kjøpe i henhold til sine produksjonsplaner og lagerbehov.

Råvarer: Det innenlandske jodmarkedet er stabilt for tiden, tilgangen på importert raffinert jod fra Chile er stabil, og produksjonen fra jodidprodusenter er stabil.

Denne uken var produksjonsraten for produsenter av kalsiumjodatprøver 100 %, kapasitetsutnyttelsesgraden var 36 %, den samme som uken før, og sitatene fra vanlige produsenter forble stabile.

Prisene på kalsiumjodat forventes å holde seg stabile på kort sikt. Kunder rådes til å kjøpe i henhold til sine produksjonsplaner og lagerbehov.

Når det gjelder råvarer: Med stadig økende pris på råselen, har kostnaden for diselen holdt seg høy, muligheten for å selge til en lav pris eksisterer ikke lenger, og tilliten til markedsprisen i den senere perioden vokser også.

Denne uken var driftsraten for produsentene av natriumselenittprøver 100 % og kapasitetsutnyttelsesgraden var 36 %, noe som er uendret sammenlignet med uken før. Produsentenes tilbud holdt seg stabile denne uken. På kort sikt vil prisen på natriumselenitt holde seg stabil. Det anbefales at kundene kjøper i henhold til eget lagerbeholdning etter behov.

Råvarer: Importen av koboltmellomprodukter i juli, som ble frigitt 20. juli, overgikk markedets forventninger, noe som ytterligere svekket stemningen om prisøkninger. For tiden inntar mange nedstrømskunder en forsiktig avventende holdning, og de generelle prisene er i en fastlåst situasjon med begrensede svingninger.

Denne uken var driftsraten for koboltkloridprøvefabrikken 100 %, og kapasitetsutnyttelsesgraden var 44 %, som er uendret sammenlignet med uken før. Produsentenes tilbud holdt seg stabile denne uken. Prisen på koboltklorid forventes å holde seg stabil på kort sikt. Kunder anbefales å kjøpe i henhold til lagerbeholdningen.

10) Koboltsalter/kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

1. På tilbudssiden, på grunn av den kontinuerlige intensiveringen av råvaremangel og kostnadsinversjon, fortsatte smelteverkenes produksjon å synke, og opprettholdt langsiktig forsyning og holdt aktivt prisene. Etter at innenlandske priser stabiliserte seg, utsatte handelsmenn salg til en lavere pris og økte tilbudene sine litt. Etter hvert som sommerferien nærmet seg slutten, begynte noen nedstrømsprodusenter å gjøre kjøp i markedet, men på grunn av den relativt høye koboltprisen som presset produksjonsfortjenesten deres, var etterspørselen relativt svak. Kombinert med det fortsatt høye sosiale varelageret i markedet, var nedstrømskjøp midlertidig ute av stand til å akseptere høye priser, og de faktiske transaksjonene forble svake. Under påvirkning av den kontinuerlige økningen i råvarekostnader forventes koboltprisene å holde seg sterke på kort sikt, men omfanget av økningen vil fortsatt avhenge av den faktiske kjøpssituasjonen nedstrøms. Hvis nedstrøms kan kjøpe i store mengder, vil økningen i kobolt bli jevnere.

2. Det har ikke vært noen vesentlig endring i den totale prisen på kaliumklorid. Markedet viser en trend med svakt både tilbud og etterspørsel. Tilgangen på markedskilder er fortsatt stram, men etterspørselsstøtten fra nedstrøms fabrikker er begrenset. Det er små svingninger i noen dyre priser, men omfanget er ikke stort. Prisene holder seg stabile på et høyt nivå. Prisen på kaliumkarbonat svinger med prisen på kaliumklorid.

3. Prisen på kalsiumformiat holdt seg stabil på et høyt nivå denne uken. Prisen på rå maursyre steg ettersom fabrikker stengte for vedlikehold. Noen kalsiumformiatfabrikker har sluttet å ta imot bestillinger.

4. Jodidprisene holdt seg stabile denne uken sammenlignet med forrige uke.

Publisert: 03.09.2025