Markedsanalyse for sporstoffer

JEG,Analyse av ikke-jernholdige metaller

Uke for uke: Måned for måned:

| Enheter | Uke 4 i oktober | Uke 5 i oktober | Ukentlig endring | Gjennomsnittspris i september | Per 31. oktober Gjennomsnittspris | Månedlig endring | Nåværende pris per 5. november | |

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/tonn | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Shanghai Metals Network Australia Mn46 % manganmalm | Yuan/tonn | 40,55 | 40,45 | ↓0,1 | 40,32 | 40,49 | ↑0,17 | 40,45 |

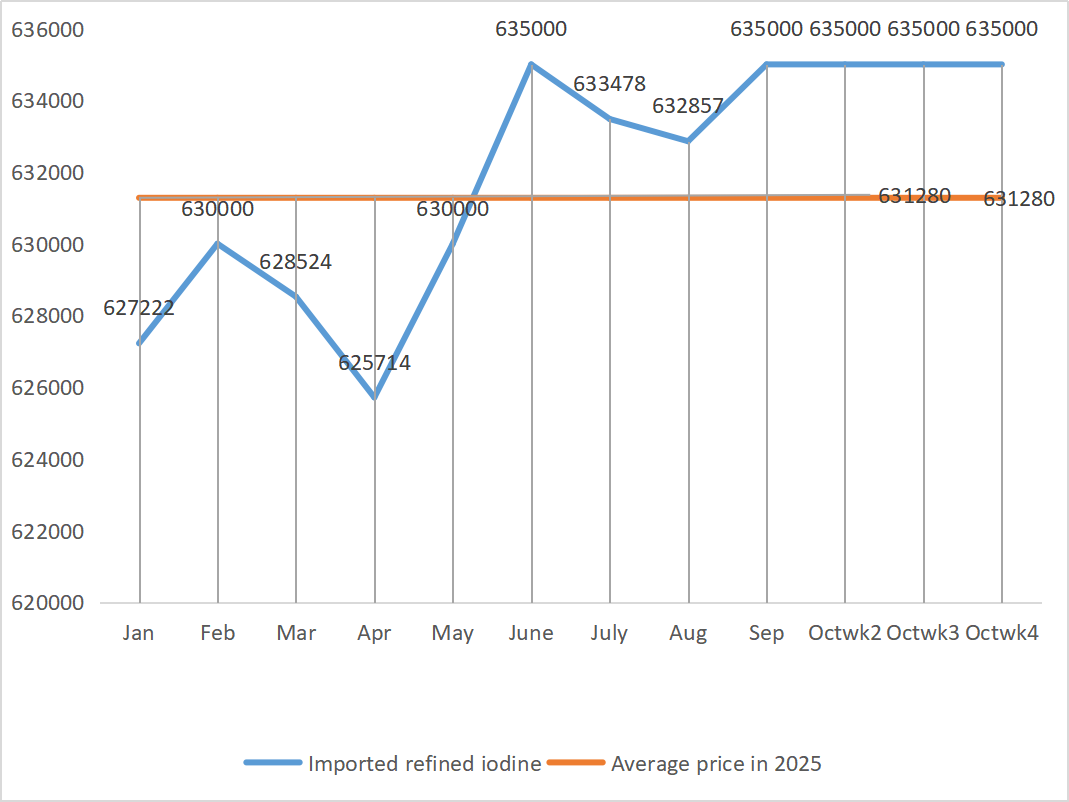

| Prisen på importert raffinert jod av Næringslivets Samfunn | Yuan/tonn | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

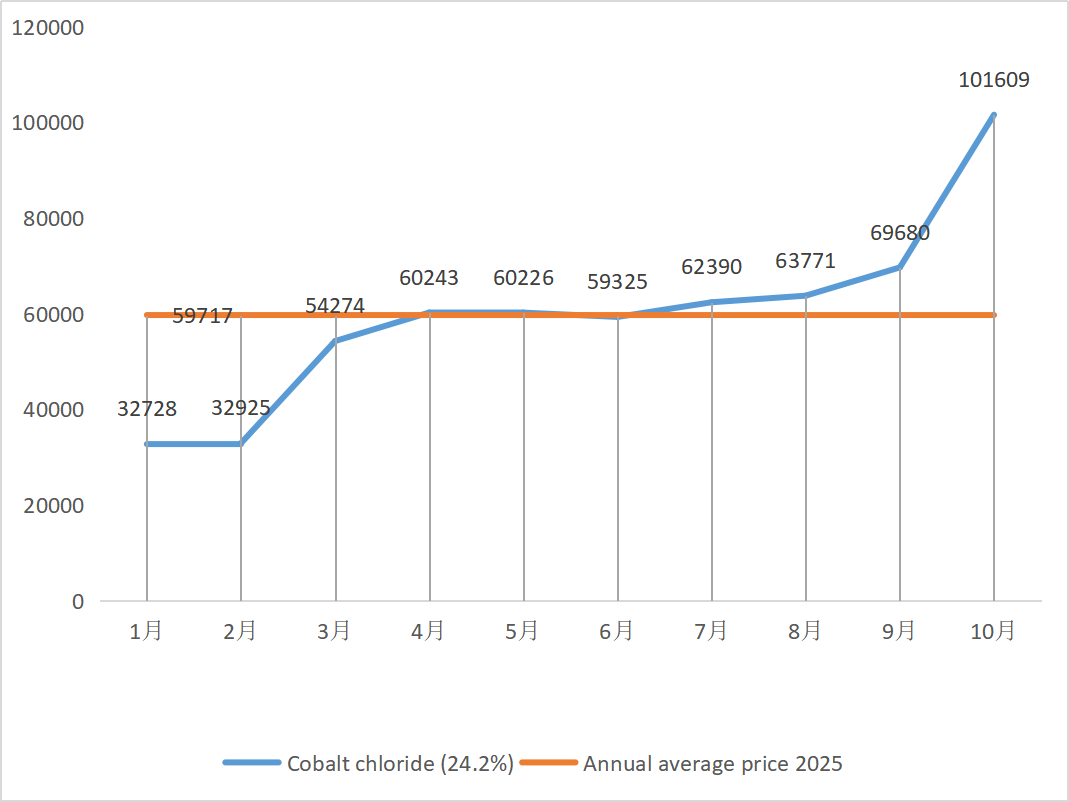

| Shanghai Metals Market Koboltklorid (medvirkende≥24,2 %) | Yuan/tonn | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 107,5 | 109 | ↑1,5 | 103,64 | 106,91 | ↑3,27 | 110 |

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 77,44 | 77,13 | ↓0,31 | 76,82 | 77,68 | ↑0,86 |

1) Sinksulfat

① Råvarer: Sinkhypooksid: Transaksjonskoeffisienten når stadig nye høyder for året.

Prissettingsbasis for sinkpris på nett: På makrosiden kuttet den amerikanske sentralbanken (Federal Reserve) renten med ytterligere 25 basispunkter, som forventet for å øke metallprisene, men de grunnleggende forholdene om sterkt tilbud og svak etterspørsel forblir uendret, forbruket nedstrøms er svakt, og det er fortsatt et oppadgående press på sink i Shanghai. Sinkprisene forventes å holde seg stabile på kort sikt, med et intervall på 22 000–22 600 yuan per tonn.

② Svovelsyreprisene holder seg stabile på høye nivåer over hele landet. Soda: Prisene var stabile denne uken.

Mandag var driftsraten for vann-sinksulfatprodusenter 79 %, ned 10 % fra uken før, og kapasitetsutnyttelsesgraden var 67 %, ned 7 % fra uken før. Bestillinger fra store produsenter er planlagt til midten til slutten av november. På grunn av virkningen av makropolitikken i første halvdel av året, foretok kundene konsentrerte kjøp, og etterspørselen var fremskyndet, noe som resulterte i dårlig etterspørsel for tiden og et lavere leveringstempo for produsentene.

Spotmarkedet har opplevd ulike nivåer av tilbakegang. Fôrbedrifter har ikke vært veldig aktive med innkjøp i det siste. Under det doble presset fra driftsraten til oppstrømsbedrifter og det utilstrekkelige eksisterende ordrevolumet, vil sinksulfat fortsette å operere svakt og stabilt på kort sikt. Det foreslås at kundene reduserer lagersyklusen.

2) Mangansulfat

Når det gjelder råvarer: ① Prisen på importert manganmalm svingte litt og steg igjen

② Svovelsyre holdt seg stabilt på et høyt nivå denne uken.

Denne uken var driftsraten for mangansulfatprodusenter 85 %, en økning på 9 % sammenlignet med uken før. Kapasitetsutnyttelsen var 58 %, en økning på 5 % fra uken før. Bestillinger fra større produsenter er planlagt til slutten av november.

Produsentene holder seg rundt produksjonskostnadslinjen og forventer at prisene vil holde seg stabile. På grunn av den kontinuerlige økningen i prisen på råmaterialet svovelsyre i det siste, har kostnadene steget noe, og entusiasmen til innenlandske terminalkunder for å fylle på lagrene har økt betydelig. Basert på analysen av bedriftens ordrevolum og råvarefaktorer, forventes mangansulfat å holde seg stabilt på kort sikt. Det anbefales at kundene øker lagrene sine på passende måte.

3) Jernholdig sulfat

Når det gjelder råvarer: Etterspørselen etter titandioksid er fortsatt svak, og driftsraten til titandioksidprodusenter er lav. Jernsulfatheptahydrat er et produkt i titandioksidproduksjonsprosessen. Produsentenes nåværende situasjon påvirker direkte markedstilbudet av jernsulfatheptahydrat. Litiumjernfosfat har en stabil etterspørsel etter jernsulfatheptahydrat, noe som ytterligere reduserer tilbudet av jernsulfatheptahydrat til jernindustrien.

Ferrosulfat var stabilt denne uken, hovedsakelig på grunn av den relative fremgangen i råvareforsyningen påvirket av driftsraten til titandioksidindustrien. Nylig har leveransene av heptahydratferrosulfat vært gode, noe som har ført til en økning i kostnader for produsenter av monohydratferrosulfat. For tiden er den generelle driftsraten for ferrosulfat i Kina ikke god, og bedrifter har svært lite spotlager, noe som bringer gunstige faktorer for prisøkningen på ferrosulfat. Med tanke på de siste lagernivåene til bedriftene og oppstrøms driftsrater, forventes ferrosulfat å øke på kort sikt. Det foreslås at etterspørselssiden lager innkjøpsplaner på forhånd i lys av lagerbeholdningen.

4) Kobbersulfat/basisk kobberklorid

Råvarer: Codelco, verdens største kobberprodusent, kuttet produksjonsprognosen for 2025 på tirsdag, men det reviderte målet er fortsatt høyere enn for 2024. Produksjonen økte også fra år til år i de første ni månedene av 2025. Den reviderte prognosen bidro til å dempe bekymringene over den nylige forsyningsmangelen som har støttet kobberprisene siden september, men samtidig forble dollaren sterk, noe som la press på kobberprisene.

Makroskopisk sett kjølte forrige ukes kollektive stemme fra Feds haukeaktige leir direkte ned forventningene om et rentekutt i desember, og dollarindeksen steg til en tremåneders topp, noe som kastet en skygge over utsiktene for metalletterspørselen. Kombinert med at Kinas PMI for produksjon falt for syvende måned på rad i oktober, en kontinuerlig nedgang i nye eksportordrer, og risikoen for den lengste nedstengningen i historien i den amerikanske regjeringen og den ustabile internasjonale geopolitiske situasjonen, har den oppadgående momentumet i kobberprisene blitt fullstendig undertrykt. Svak fundamental etterspørsel, Shanghais sosiale kobberlager steg med 11 348 tonn til 116 000 tonn på en enkelt måned, og nådde en nesten én måneds topp, og premien på Yangshan-kobber stupte 28 prosent til 36 dollar per tonn på en enkelt måned, noe som viser nedgangen i importetterspørselen. Etter hvert som den tradisjonelle høysesongen nærmer seg slutten og forventningene om svekket nedstrømsforbruk intensiveres, forventes kortsiktige kobberpriser å være under press og ligge svakt på høye nivåer. Prisintervall for kobber denne uken: 85 190–85 480 yuan/tonn.

Etseløsning: Noen oppstrøms råvareprodusenter har akselerert kapitalomsetningen ved å dypprosessere etseløsningen til svampkobber eller kobberhydroksid. Andelen salg til kobbersulfatindustrien har sunket, og transaksjonskoeffisienten har nådd et nytt høydepunkt.

Kobberprisene holdt seg stabile på et høyt nivå denne uken. Med høye kobbernettpriser kjøpte nedstrømskunder etter behov.

5) Magnesiumsulfat/magnesiumoksid

Råvarer: Prisen på svovelsyre stiger i nord for tiden.

Magnesiamarkedet er stort sett stabilt. Nylige rapporter om oppretting av magnesiabedrifter i produksjonsområdene har støttet markedsprisen. Prisen på lettbrent magnesiapulver er stabil. Det kan bli endringer i senere ovnoppgraderinger. Prisen på magnesiasulfat kan stige noe på kort sikt. Det anbefales å hamstre passende.

6) Kalsiumjodat

Råvarer: Det innenlandske jodmarkedet er stabilt for tiden, tilgangen på importert raffinert jod fra Chile er stabil, og produksjonen fra jodidprodusenter er stabil.

Prisen på raffinert jod steg noe i fjerde kvartal, tilgangen på kalsiumjodat var knapp, og noen jodidprodusenter stanset eller begrenset produksjonen. Det forventes at den generelle tonen med en jevn og svak økning i jodidprisene vil forbli uendret. Det anbefales å hamstre passende.

7) Natriumselenitt

Når det gjelder råvarer: På grunn av den nylige gode transaksjonssituasjonen for anbudspriser på råselen i markedet, er kostnaden for diselen allerede høy, og muligheten for å selge til en lav pris er lav.

Selenprisen steg og stabiliserte seg deretter. Markedsinnsidere sa at selenmarkedsprisen var stabil med en oppadgående trend, handelsaktiviteten var gjennomsnittlig, og prisen var forventet å holde seg sterk i den senere perioden. Natriumselenittprodusenter sier at etterspørselen er svak, kostnadene stiger, bestillingene øker og tilbudene er stabile denne uken. Prisene forventes å styrke seg på kort sikt.

8) Koboltklorid

Koboltmarkedet falt noe forrige uke, med en saktevoksende produksjon av ternære batterier, installasjonsvolum og salg, og en saktevoksende etterspørsel. Den kongolesiske regjeringen har innført et eksportkvotesystem, og det forventes en alvorlig mangel på forsyningskilder. Indonesias eksport av koboltprodukter har økt for å kompensere for noe av mangelen på koboltråvarer og den generelle forsyningsmangelen. Tilgangen på koboltsalter har sunket, og prisene har stabilisert seg. Prisen på litiumkoboltoksid har svingt og stabilisert seg, og det er fortsatt positive faktorer for koboltmarkedet. Internasjonale koboltpriser har svingt og steget, men positive faktorer er fortsatt til stede, og negative faktorer svekkes. Samlet sett er det fortsatt en oppadgående trend i koboltmarkedet, og presset nedover svekkes. Lagre opp etter behov.

9) Koboltsalt/kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

1. Kobolt: Råvarekostnader: Koboltmarkedet har vært stabilt i det siste, med produsenter som viser tydelig motvilje mot å selge. De fleste bedriftenes forventede priser er relativt høye, og nedstrøms viljen til å overta er begrenset. Det har ikke vært noen vesentlig forbedring på etterspørselssiden, og markedets transaksjonsklima må forbedres. På kort sikt vil koboltmarkedet sannsynligvis stige jevnt.

2. Kaliumklorid: For tiden er beholdningen av kaliumklorid i nordlige havner fortsatt akseptabel, med både nye og gamle kilder som eksisterer samtidig, noe som øker handelsmennenes bevissthet om salg og avvikling. Støttet av de veiledende prisene fra store handelsmenn, stabiliserer og konsoliderer markedet som helhet seg imidlertid.

3 Prisen på kalsiumformiat fortsatte å synke denne uken. Rå maursyrefabrikker gjenopptar produksjonen og øker nå fabrikkproduksjonen av maursyre, noe som fører til en økning i maursyrekapasiteten og et overtilbud. På lang sikt faller kalsiumformiatprisene.

4 Jodidprisene var stabile denne uken sammenlignet med forrige uke.

Publisert: 07. november 2025