Markedsanalyse for sporstoffer

I, Analyse av ikke-jernholdige metaller

| Enheter | Uke 3 i juni | Uke 4 i juni | Ukentlig endring | Gjennomsnittspris i mai | Gjennomsnittspris per 27. juni | Månedlige endringer | |

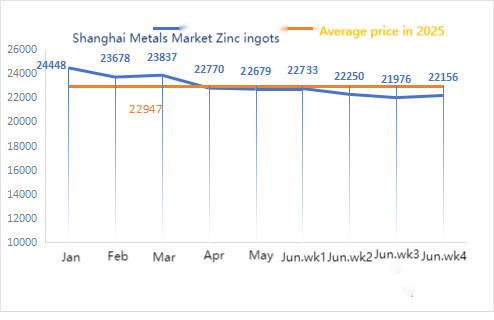

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 21976 | 22156 | ↑180 | 22679 | 22255 | ↓424 |

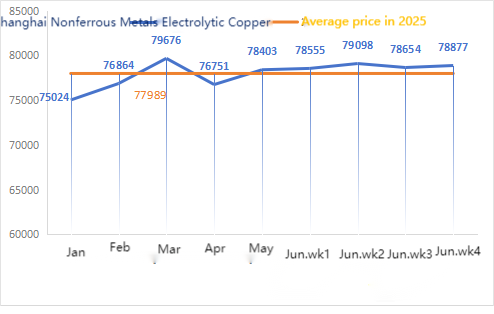

| Shanghai Metals Network #Elektrolytisk kobber | Yuan/tonn | 78654 | 78877 | ↑223 | 78403 | 78809 | ↑ 406 |

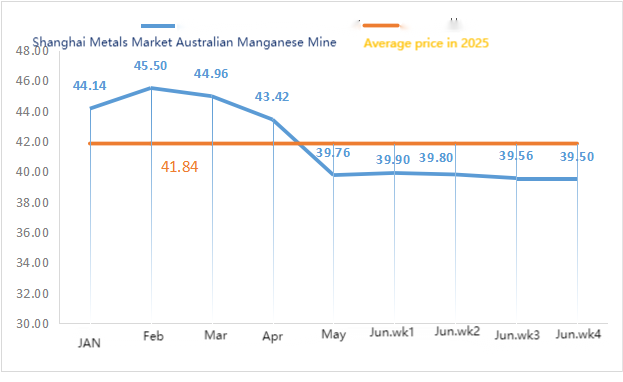

| Shanghai Youse Network Australia Mn 46 % mangangruve | Yuan/tonn | 39,56 | 39,5 | ↓0,06 | 39,76 | 39,68 | ↓ 0,08 |

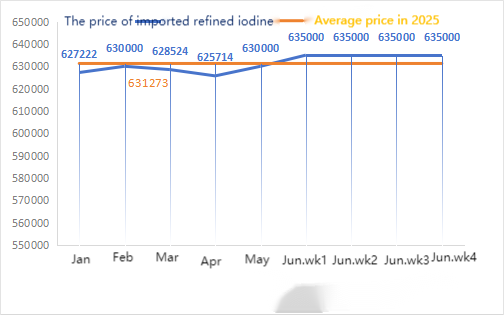

| Næringslivets importerte priser på raffinert jod | Yuan/tonn | 635000 | 635000 | 630000 | 635000 | ↑ 5000 | |

| Koboltklorid (co≥24,2%) | Yuan/tonn | 58525 | 60185 | ↑1660 | 60226 | 59213 | ↓ 1013 |

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 97,5 | 94 | ↓3,5 | 119,06 | 101,05 | ↓18.03 |

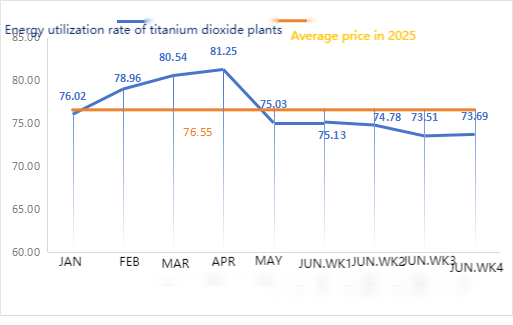

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 73,51 | 73,69 | ↑0,18 | 75,03 | 73,69 | ↓ 1,34 |

Ukentlig endring: Månedlig endring:

Råvarer:

① Sinkhypooksid: Driftsraten til sinkhypooksidprodusenter falt til det laveste nivået etter nyttår, og transaksjonskoeffisienten holdt seg på det høyeste nivået på nesten tre måneder, noe som indikerer at prisen på dette råmaterialet er midlertidig stabil. ② Svovelsyreprisene holdt seg stabile denne uken, mens sodaprisene fortsatte å synke denne uken. ③ Sinkprisene forventes å forbli høye og volatile på kort sikt.

Denne uken var driftsraten for aktive sinkoksidanlegg 91 %, en økning på 18 % fra uken før, og kapasitetsutnyttelsesgraden var 56 %, en økning på 8 % fra uken før. Noen fabrikker har gjenopptatt driften på grunn av svekkede miljøfaktorer, og produksjon og levering har gått tilbake til det normale. På grunn av etterspørselen utenfor sesongen og stabile råvarepriser er det et overtilbud, og sinksulfatprisene forventes å holde seg stabile eller fortsette å synke i juli. Prisene forventes å være svake, og kundene rådes til å kjøpe i henhold til sine behov.

Raw-materialer: ① Prisene på manganmalm steg noe, men fabrikkenes aksept av dyre råvarer var dårlig, og de generelle prissvingningene var begrensede på kort sikt. ② Svovelsyreprisene er stort sett stabile.

Denne uken var driftsraten for mangansulfatanleggene 73 % og kapasitetsutnyttelsesgraden var 66 %, noe som er uendret sammenlignet med uken før. Driftsratene er normale, og tilbudene fra store produsenter holder seg stabile. Prisene begynte å synke sakte, og nylig er de nær det laveste nivået på et år, noe som stimulerer en oppgang i kjøpene. Under påvirkning av den tradisjonelle lavsesongen er den generelle etterspørselen på et lavt nivå (den essensielle etterspørselen i gjødselmarkedet har overstått, det har ikke vært noen betydelig økning i utenrikshandelsordrer, og entusiasmen hos innenlandske terminalkunder for å fylle på lagrene er ikke høy), og prisen på mangansulfat er stabil på kort sikt. Det anbefales at kundene kjøper på et passende tidspunkt basert på lagersituasjonen.

Når det gjelder råvarer: Etterspørselen etter titandioksid i nedstrømsmarkedet er fortsatt svak. Noen produsenter har samlet opp titandioksidlagre, noe som resulterer i vedvarende lave driftsrater. Den stramme forsyningssituasjonen for jernsulfat i Qishui fortsetter.

Prisen på jernsulfat holdt seg stabil denne uken. For tiden er den generelle driftsraten for jernsulfat i Kina ikke god, bedrifter har svært lite spotlager, noen titandioksidanlegg opprettholder fortsatt produksjonskutt og nedstengninger, og markedsdriften har gått ned. Prisen på jernsulfatheptahydrat steg, og råvaresiden støttet prisøkningen på jernsulfatmonohydrat. Med tanke på virkningen av råvarer og driftsrate forventes jernsulfat å stige på kort sikt. Det anbefales at kunder kjøper og lagerfører til rett tid basert på lagerbeholdning. I tillegg, på grunn av mangel på råvarer og produksjonskutt ved store fabrikker, forventes leveransen av jernsulfat i juli å bli forlenget, med nye bestillinger forventet å bli levert om en måned.

4)Kobbersulfat/ Tribasisk kobberklorid

Når det gjelder råvarer: På makronivå annonserte Trump at han trodde krigen mellom Iran og Israel var over, at USA ville holde samtaler med Iran neste uke, at han ikke mente en atomavtale var nødvendig, og at markedet generelt forventet at Federal Reserve snart ville gjenoppta sin ringkuttingssyklus, dollarindeksen falt, noe som støttet kobberprisene.

Når det gjelder grunnleggende forhold, fullfører de fleste bedrifter gradvis sine planer for lagerrydding. For øyeblikket er det tilgjengelige tilbudet av varer i markedet begrenset, og prisene på noen knappe forsyninger vil stige.

Etseløsning: Noen oppstrøms råvareprodusenter bruker dypprosesseringsløsninger for etseløsninger, noe som ytterligere forverrer råvaremangelen og opprettholder en høy transaksjonskoeffisient.

Denne uken var driftsraten for kobbersulfatprodusenter 100 % og kapasitetsutnyttelsesgraden var 40 %, noe som er uendret sammenlignet med uken før. Den nylige økningen i landbruksetterspørsel og eksportordrer har ført til stramt tilbud, kombinert med svingninger i kobberterminkontrakter. I lys av ovennevnte råvare- og forsyningssituasjon, kobbersulfat/Prisene på tribasisk kobberklorid vil forbli uendelige. Kunder anbefales å planlegge kjøp på forhånd for å sikre lagerbeholdning.

Når det gjelder råvarer: For tiden er prisen på svovelsyre i nord 970 yuan per tonn, og den forventes å overstige 1000 yuan per tonn i juli. Prisen er gyldig på kort sikt.

Ettersom svovelsyre er det viktigste reaksjonsmaterialet for magnesiumsulfat, påvirker prisøkningen kostnadsøkningen. I tillegg til den kommende militærparaden, basert på tidligere erfaringer, vil alle farlige kjemikalier, forløperkjemikalier og eksplosive kjemikalier involvert i nord øke i pris på det tidspunktet. Magnesiumsulfatprisene forventes ikke å falle før august. Vær også oppmerksom på logistikken i nord (Hebei/Tianjin, osv.) i august, som er underlagt kontroll på grunn av logistikken under militærparaden og må finne kjøretøy på forhånd for forsendelse.

Råvarer: Det innenlandske jodmarkedet er stabilt for tiden, tilgangen på importert raffinert jod fra Chile er stabil, og produksjonen fra jodidprodusenter er stabil.

Denne uken var produksjonsraten for kalsiumjodatprøveprodusenter 100 %, kapasitetsutnyttelsesgraden var 36 %, den samme som uken før, og tilbudene fra vanlige produsenter forble uendret. Fôrindustrien: Etterspørselen viser et differensiert mønster med «sterk akvakultur, svak husdyr og fjærkre», og etterspørselssituasjonen er den samme som den vanlige uken i denne måneden. Kunder anbefales å kjøpe etter behov basert på produksjons- og lagerbehov.

Når det gjelder råvarer: Det har vært mange anbud på selenprodukter fra kobbersmelteverk i markedet i det siste, noe som har ført til en økning i tilbudet. Drevet av nedgangen i råselenprisene på råvaresiden, forble prisen på natriumselenittråvarer svak denne uken.

Denne uken opererte utvalgsprodusenter av natriumselenitt på 100 %, med en kapasitetsutnyttelse på 36 %, som forble uendret sammenlignet med uken før. Tilbudene fra vanlige produsenter sluttet å falle og stabiliserte seg. På grunn av den forrige prisnedgangen var fôrprodusentenes kjøpsintensjoner svake, og den ukentlige etterspørselen var flat sammenlignet med normaluken. Natriumselenittprisene har vært svake. Det anbefales at etterspørrere kjøper i henhold til sine egne varelager.

Råvarer: På tilbudssiden har smelteverkene valgt å suspendere tilbud og leveranser for å observere markedssentimentet. På etterspørselssiden har nedstrømsbedrifter relativt rikelige lagernivåer, og markedet forespør aktivt og følger med på pristrender. På prissiden har oppstrøms smelteverk suspendert tilbud, men er generelt optimistiske på prisene.

Denne uken var fabrikken for koboltkloridprøver i drift på 100 %, og kapasitetsutnyttelsesgraden var 44 %, noe som var uendret sammenlignet med uken før. Prisene til de store produsentene steg noe denne uken ettersom markedsinformasjon spredte seg om at eksportforbudet i Den demokratiske republikken Kongo ble forlenget med tre måneder. Det er en mulighet for ytterligere prisøkninger i fremtiden. Kunder rådes til å hamstre til rett tid basert på varelageret.

9) Koboltsalt/kaliumklorid

1.Prisen på koboltsalter av batterikvalitet oppstrøms er suspendert. Eksportforbudet fra Den demokratiske republikken Kongo er forlenget med tre måneder. Koboltprisene kan fortsette å stige.

2. Prisene på kaliumklorid steg kraftig forrige uke.

Positivt: Mindre importert kalium, lav driftsrate for kaliumsulfat, stigende ureapriser, store handelsmenn holder tilbake salget, ustabil situasjon i Midtøsten.

Bearish: Svak etterspørsel i lavsesongen, store kontraktspriser er lave. På grunn av knappheten på kaliumklorid i seg selv har ovennevnte en positiv innvirkning på den oppadgående trenden for kaliumklorid.

Selv om den oppadgående trenden er sterk, er ikke dyre ordrer tilfredsstillende. Vær oppmerksom på handelsvolum og innenlandske kaliumpriser i fremtiden, og kjøp passende lagre i henhold til etterspørselen.

Mediekontakt:

Elaine Xu

SUSTAR-gruppen

E-post:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

OmSUSTARGruppe:

Grunnlagt for over 35 år siden,SUSTARGruppen driver fremskritt innen dyreernæring gjennom banebrytende mineralløsninger og premikser. Som Kinas ledende produsent av spormineraler kombinerer de skala, innovasjon og streng kvalitetskontroll for å betjene over 100 ledende fôrselskaper over hele verden. Lær mer på [www.sustarfeed.com].

Publisert: 01.07.2025