Markedsanalyse for sporstoffer

JEG,Analyse av ikke-jernholdige metaller

| Enheter | Uke 4 i juli | Uke 5 i juli | Ukentlig endring | Gjennomsnittspris i juli | Fra 1. augustGjennomsnittspris | Månedlig endring | Nåværende pris per 5. august | |

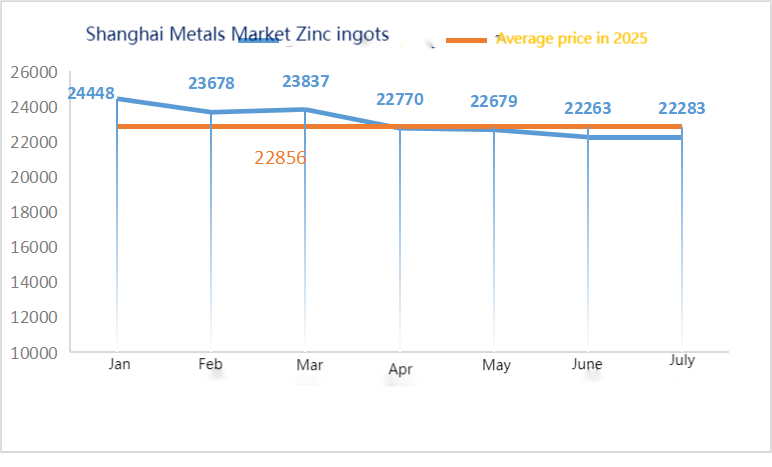

| Shanghai Metals Market # Sinkbarrer | Yuan/tonn | 22744 | 22430 | ↓314 | 22356 | 22230 | ↓126 | 22300 |

| Shanghai Metals Market # Elektrolytisk kobber | Yuan/tonn | 79669 | 78856 | ↓813 | 79322 | 78330 | ↓992 | 78615 |

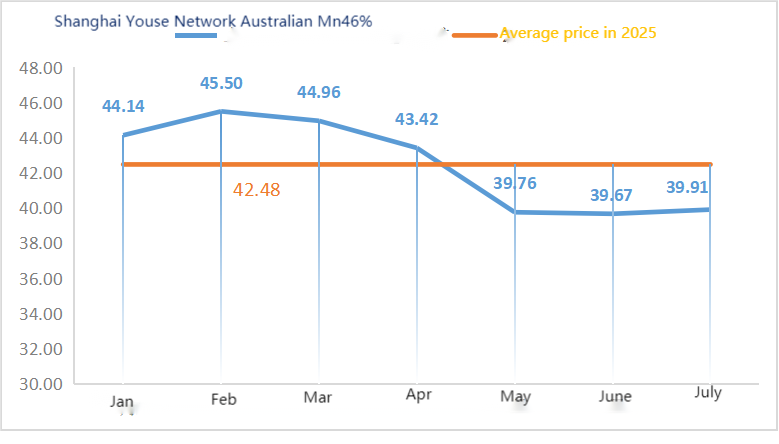

| Shanghai Metals AustraliaMn46 % manganmalm | Yuan/tonn | 40,3 | 40,33 | ↑0,3 | 39,91 | 40,55 | ↑0,64 | 40,55 |

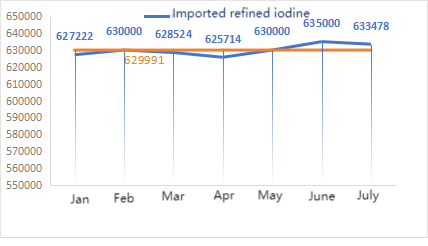

| Prisen på importert raffinert jod av Næringslivets Samfunn | Yuan/tonn | 632000 | 63000 | ↓2000 | 633478 | 630000 | ↓3478 | 630000 |

| Shanghai Metals Market Koboltklorid (ko≥24,2 %) | Yuan/tonn | 62765 | 62915 | ↑150 | 62390 | 63075 | ↑685 | 63300 |

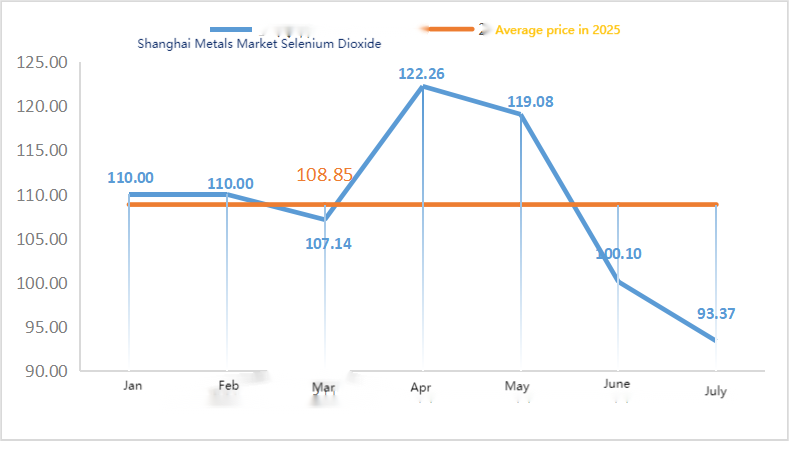

| Selendioksid i Shanghais metallmarked | Yuan/kilogram | 90,3 | 91,2 | ↑0,9 | 93,37 | 93,00 | ↓0,37 | 93 |

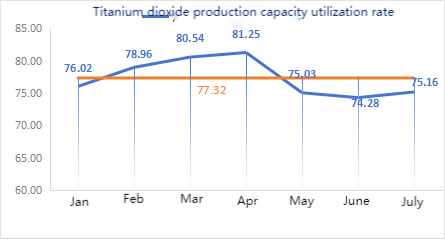

| Kapasitetsutnyttelsesgrad for titandioksidprodusenter | % | 75,61 | 73,52 | ↓2.09 | 75,16 | 73,52 | ↓1,64 |

Råvarer:

Sinkhypooksid: Høye råvarekostnader og sterke kjøpsintensjoner fra nedstrømsindustrier holder transaksjonskoeffisienten på et nesten tre måneder høyt nivå. ② Endringer i svovelsyrepriser over hele landet denne uken. Prisen på svovelsyre har blitt hevet. Sodaprisene steg i store regioner denne uken. ③ Makroskopisk vil Kina og USA fortsette å presse på for en 90-dagers forlengelse av 24 %-delen av den amerikanske gjensidige tollen, som er suspendert, og Kinas mottiltak, som opprinnelig skulle utløpe 12. august. Et møte i det politiske byrået ble holdt innenlands, noe som løftet markedsstemningen til en viss grad. Når det gjelder grunnleggende forhold, er tilbudet av sinkkonsentrat i inn- og utland fortsatt løst. På etterspørselssiden opprettholder nedstrømsindustrier lave driftsrater, og etterspørselen utenfor sesongen fortsetter å tynge sinkprisene, med nedstrøms essensielle kjøp som dominerende.

Mandag var driftsraten for produsenter av vannsulfatprøver 83 %, uendret fra uken før. Kapasitetsutnyttelsesgraden var 68 %, en nedgang på 2 % fra uken før. Produksjonskutt fra noen produsenter førte til en nedgang i dataene. Markedsnoteringene holdt seg stabile denne uken. Produsentene signerte bestillinger etter hverandre i slutten av juli, og vanlige produsenter planla bestillinger til slutten av august. For tiden er prisen på svovelsyre rundt 770 yuan per tonn, opp fra forrige uke. Med relativt store bestillinger og stram tilgang på råvarer og ferdige produkter, selv om sinkprisene har falt noe, er fabrikkene villige til å holde sinksulfatprisene oppe. Prisene forventes å bli justert rundt midten av august. Den nåværende markedsatmosfæren tar seg opp. Det foreslås at etterspørselssiden bestemmer innkjøpsplanen på forhånd basert på produsentenes leveringssituasjon.

Sinkprisene forventes å ligge innenfor intervallet 22 500 til 23 000 yuan per tonn.

Når det gjelder råvarer: ① Prisene på manganmalm er stabile med en liten økning. Kvoteringene for noen vanlige malmtyper har steget litt igjen med 0,25–0,5 yuan per tonn. Imidlertid har stemningen rundt spekulasjoner i futurespriser avkjølt seg, og prisene på silisium-mangan har steget litt og deretter falt. Den generelle forsiktige og avventende atmosfæren er relativt sterk.

②Prisen på svovelsyre har hovedsakelig steget.

Denne uken var driftsraten for mangansulfatprøvefabrikkene 85 % og kapasitetsutnyttelsesgraden var 63 %, uendret fra uken før. Prisene på råvarer som svovelsyre og pyritt steg. Denne uken steg tilbudene fra store produsenter sammenlignet med forrige uke. Den nåværende høysesongen for akvakultur i sør gir noe støtte til etterspørselen etter mangansulfat, men den generelle økningen for fôr utenom sesongen er begrenset. Markedsstemningen har varmet seg opp mot bakteppet av forventede prisøkninger på produkter.

Mangansulfatprisene har nådd bunnen og kommet seg opp igjen. Store produsenter har vedlikeholdsplaner i august, og det er ikke utelukket at prisene vil stige ytterligere senere. Det anbefales å kjøpe og hamstre til rett tid basert på produksjonsforholdene.

Når det gjelder råvarer: Etterspørselen etter titandioksid i nedstrømsmarkedet er fortsatt svak. Noen produsenter har samlet opp titandioksidlagre, noe som resulterer i lave driftsrater. Den stramme forsyningssituasjonen for jernsulfat i Qishui fortsetter.

Denne uken var prøvene av jernsulfat på 75 % og kapasitetsutnyttelsen på 24 %, noe som er uendret sammenlignet med uken før. Kvoteringene holdt seg på det høyeste nivået etter ferien denne uken, med store produsenter som kuttet produksjonen betydelig og ga ut informasjon om prisøkninger. Produsentenes bestillinger er planlagt til begynnelsen av september. Den stramme forsyningssituasjonen for råmaterialet Qishui jern har ikke blitt bedre. Kombinert med den nylige ytterligere økningen i Qishui jernpriser, på bakgrunn av kostnadsstøtte og relativt store bestillinger, forventes det at prisen på Qishui jern vil holde seg stabil på et høyt nivå i den senere perioden. Det anbefales at etterspørselssiden kjøper og lagerfører til rett tid i kombinasjon med varelager.

4)Kobbersulfat/basisk kobberklorid

Råvarer: Makroskopisk sett forble Feds rente uendret, og dollarindeksen steg mer, noe som presset kobberprisene ned.

Når det gjelder fundamentale forhold, har den generelle tilbudssiden begrenset tilgang og er i en anstrengt situasjon. Fra etterspørselssiden har aksjonærene blitt påvirket av en ytterligere nedgang i salgssentimentet ved månedsslutt og fortsatt premienoteringer.

Etseløsning: Noen oppstrøms råvareleverandører har dyp prosessering av etseløsninger, noe som ytterligere forverrer råvaremangelen, og transaksjonskoeffisienten forblir høy.

Når det gjelder pris, er det fortsatt usikkerhet på makronivå. Kombinert med svakt tilbud og etterspørsel på de grunnleggende forholdene, forventes det at nettoprisen på kobber vil ligge rundt 78 000–79 000 yuan per tonn denne uken.

Kobbersulfatprodusentene opererer på 100 % denne uken, med en kapasitetsutnyttelsesgrad på 45 %, som er uendret sammenlignet med uken før. Tilbudene fra store produsenter holdt seg stabile denne uken sammenlignet med forrige uke.

Prisene på kobbernett har svingt mye i det siste, betydelig påvirket av den internasjonale situasjonen. Det anbefales å være oppmerksom på svingningene i prisene på kobbernett og gjøre kjøp til riktig tid.

Når det gjelder råvarer: Råmaterialet magnesitt er stabilt.

Fabrikken opererer normalt, og produksjonen går som vanlig. Leveringstiden er vanligvis omtrent 3 til 7 dager. Prisene har vært stabile fra august til september. Etter hvert som vinteren nærmer seg, er det retningslinjer i større fabrikkområder som forbyr bruk av ovner til produksjon av magnesiumoksid. Dessuten øker kostnadene ved bruk av kullbrensel om vinteren. Basert på det ovennevnte forventes det at prisen på magnesiumoksid vil stige fra oktober til desember. Det anbefales at kundene foretar kjøp basert på sine behov.

Råvarer: Prisen på svovelsyre i nord stiger for tiden på kort sikt.

Magnesiumsulfatfabrikkene er i drift på 100 %, produksjon og levering er normal, og bestillinger er planlagt til begynnelsen av september. Prisen på magnesiumsulfat forventes å være stabil med en oppadgående trend i august. Kunder rådes til å kjøpe i henhold til sine produksjonsplaner og lagerbehov.

Råvarer: Det innenlandske jodmarkedet er stabilt for tiden, tilgangen på importert raffinert jod fra Chile er stabil, og produksjonen fra jodidprodusenter er stabil.

Denne uken var produksjonsraten for produsenter av kalsiumjodatprøver 100 %, kapasitetsutnyttelsesgraden var 36 %, den samme som uken før, og tilbudene fra vanlige produsenter holdt seg stabile. Sommervarmen førte til en nedgang i husdyrfôr, og produsentene kjøpte stort sett på forespørsel. Produsenter av akvatisk fôr er i toppsesongen, noe som driver opp etterspørselen etter kalsiumjodat. Denne ukens etterspørsel er mer stabil enn normalt. Kunder rådes til å kjøpe i henhold til sine produksjonsplaner og lagerbehov.

Når det gjelder råvarer: På tilbudssiden har driftsraten til innenlandske selendioksidbedrifter holdt seg stabil på rundt 70 %, uten vesentlige svingninger i produksjonen. Noen bedrifter selger imidlertid til lave priser for å tømme varelageret, noe som resulterer i en økning i markedstilbudet. På etterspørselssiden er kjøpelysten i nedstrømsindustrier som solcellepanel og glass ikke høy, hovedsakelig drevet av grunnleggende behov. Spesielt i solcellepanelindustrien er veksten i selendioksidetterspørselen svak på grunn av midlertidig metning. Det er vanskelig å gi effektiv støtte til prisen på selendioksid. Prisen på selendioksid vil være stabil på kort sikt.

Denne uken opererte utvalgsprodusenter av natriumselenitt på 100 %, kapasitetsutnyttelsen på 36 %, uendret fra uken før, og tilbudene fra vanlige produsenter holdt seg stabile. Råvarekostnadene støttes moderat, og det forventes at prisene ikke vil stige foreløpig. Det anbefales at etterspørselssiden kjøper i henhold til eget lager.

Råvarer: På tilbudssiden, gitt den kommende høysesongen for tradisjonelle bilmarkeder med «gyllen september og sølvoktober» og den nye energikjeden som går inn i hamstringsfasen, forventes det fortsatt at nikkel- og koboltsalter vil stige. Smelteverkenes pristilbud fortsetter å stige. På etterspørselssiden er nedstrømsbedriftenes kjøp hovedsakelig til nødvendige behov, og transaksjonene skjer hovedsakelig i små mengder. Det forventes at koboltkloridprisene vil fortsette å stige i fremtiden.

Denne uken var driftsraten for koboltkloridprøvefabrikken 100 % og kapasitetsutnyttelsesgraden var 44 %, som var uendret sammenlignet med uken før. Støttet av råvarekostnader steg tilbudene fra produsentene av koboltkloridpulver denne uken.

Det er ikke utelukket at prisene på koboltklorid vil stige senere. Kunder rådes til å hamstre til rett tid basert påpå varelageret deres.

10)Koboltsalt/kaliumklorid/kaliumkarbonat/kalsiumformiat/jodid

1. Til tross for at Kongo fortsatt er påvirket av forbudet mot eksport av gull og kobolt, er det liten kjøpsvilje og få bulktransaksjoner. Handelsmiljøet i markedet er gjennomsnittlig, og markedet for koboltsalt vil sannsynligvis være stabilt på kort sikt.

2. Markedsprisen på kaliumklorid er stabil med en tendens til å være sterk, mens etterspørselssiden viser tegn til sesongmessig oppgang. Etterspørselen etter gjødseltilberedning om høsten avtar gradvis, og det er tegn til at tilbudet faller fra etterspørselen.Imidlertid er nedstrøms gjødselbedrifter, som er påvirket av det trege ureamarkedet, fortsatt forsiktige med sine innkjøp. Oppsummert er prisene på kaliumklorid kaotiske, og det er mangel på forsyninger. Det forventes at kaliumkloridmarkedet vil holde seg stabilt med noen svingninger på kort sikt. Prisen på kaliumkarbonat holdt seg stabil sammenlignet med forrige uke.

3. Prisen på kalsiumformiat fortsatte å stige denne uken. Prisen på rå maursyre steg ettersom fabrikker stengte for vedlikehold. Noen kalsiumformiatfabrikker har sluttet å ta imot bestillinger.

4. Jodidprisene var stabile og sterkere denne uken sammenlignet med forrige uke.

Mediekontakt:

Elaine Xu

SUSTAR-gruppen

E-post:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Publisert: 08.08.2025